<配资炒股票>公积金还房贷别再每月抵充!这样操作能省几万甚至几十万

房贷是我们普通人一生中能接触到的金额最大、期限最长的金融工具。一个微小的认知差异,一个“怕麻烦”的选择,带来的可能就是五位甚至六位数的财富差距。

最近的新闻都看到吧?公积金千万不要直接抵充房贷!全网保姆级的教程来了啊!

那大多数人办了房贷之后,每个月都会选择抵扣一部分的公积金,你比如说2000块钱,那一年就是24000。但是!这不是最正确的公积金还房贷别再每月抵充!这样操作能省几万甚至几十万,最省钱的方法!

你应该去公积金管理中心先终止月冲协议,满12个月之后改办一年冲一次!抵的时候啊,选择余额抵扣本金,听好了:年限缩短,月供不变!

等你缩短到了这个十年八年的时候啊,或者房贷剩一两万的时候,年利息不足1200块钱的时候,再果断结清。你千万不要再为那个每个月100块钱的这个个税抵扣,占用了这个现金流。

就一个简单的动作啊,两种还款方式提前偿还公积金贷款,起码帮你省几万甚至几十万的房贷!这才是全网最正确的还款方式,没有之一!

如果你还不知道怎么做,点个关注认真看啊!

必须满足三个条件:

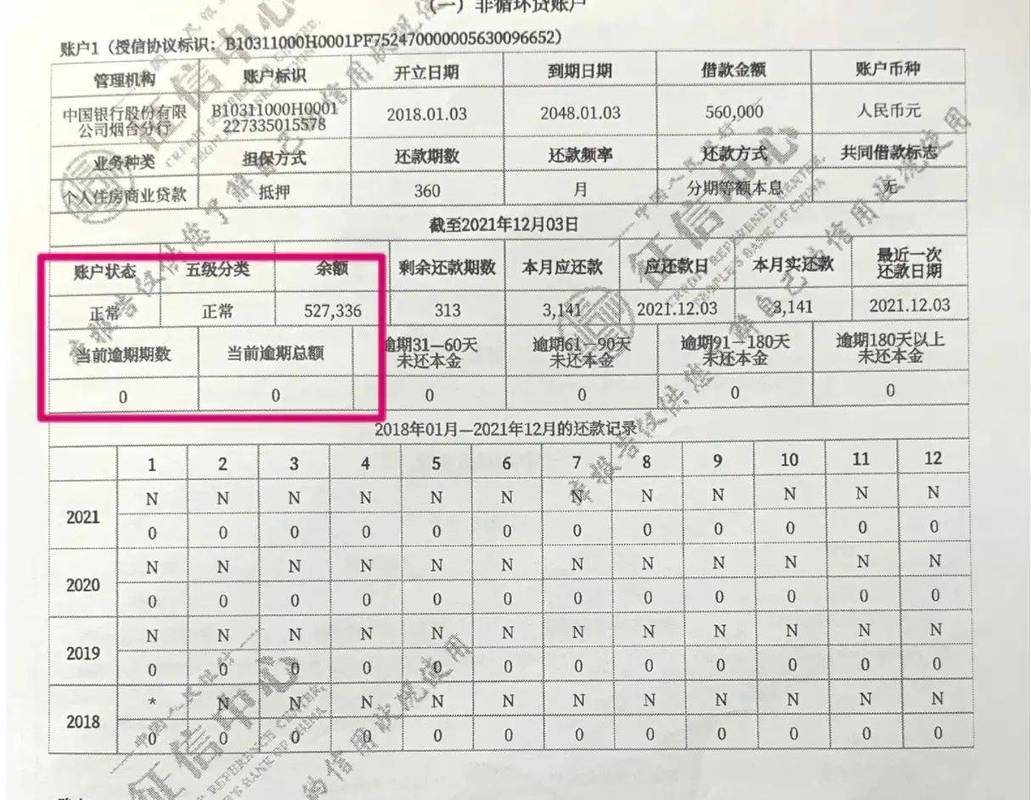

1. 房贷已正常还款,大于或者等于12期。

2. 公积金账户的余额,大于或等于1万。

3. 身份证、借款合同、还有这个还款银行的卡,原件都在身边。

还有五个步骤啊,听好了:

第一步:终止月冲

打开“全国住房公积金”这个小程序,然后点“贷款服务”,再点“更改冲还贷”,然后选“终止按月提取”公积金还房贷别再每月抵充!这样操作能省几万甚至几十万,再点“立即办理”,然后截图保存。记住了啊,终止后满12个月才能办年冲公积金还房贷别再每月抵充!这样操作能省几万甚至几十万,千万别着急!

第二步:预约年冲

满12个月之后,打开小程序,直接到“提前还款”或者是“年冲预约”,选择“一次性还本”加上“缩短年限”,再输入冲抵金额,然后你提交获取这个预约码。

第三步:线下签字

带上你的身份证、借款合同、还款卡,到贷款承办银行或者网点(不是任意的公积金中心啊!),去签署《委托提取公积金归还贷款协议》两份,银行盖章一份提前偿还公积金贷款,你留一份。

第四步:验证成果

然后登录手机银行,看贷款的详情,然后截图这个剩余的期数。原来是18年,直接变成11年,成功了!

第五步:最终一击

我们一定要记住啊,把这个剩余本金小于或等于2万、年利息小于或等于1200块钱的时候,再冲一次,全部结清。然后银行7天之内会出具一个贷款结清证明,再去不动产中心解压,房子就彻底归你了!

避坑指南:你必须清楚的几个问题

· 问:能随意在月冲和年冲之间切换吗?

· 答:通常不能。大部分城市要求变更冲还贷方式需终止原协议,并满足一定时间间隔(如12个月)后才能办理另一种。所以一开始就要规划好。

· 问:操作后会影响我的公积金贷款额度吗?

· 答:完全不会。这属于贷后还款方式变更,不影响你已发放的贷款合同提前偿还公积金贷款,更不会影响你未来新购房时(在还清首套后)的贷款额度计算。

· 问:各地政策都一样吗?

· 答:必须警惕,政策存在地域差异! 这是最重要的一点。例如,山东省德州市在2025年8月的新政中,就取消了“按年冲抵”的方式。因此,所有操作的前提是:拨打你所在地的公积金热线(区号+12329),或仔细查阅官网政策,确认当地是否提供“年冲”及“缩短年限”选项。

省下的利息,不是靠运气,而是靠对规则的理解和一次果断的行动。转发给你身边正在还房贷的家人和朋友,或许你就能成为帮他们省下巨款的那个“贵人”。

操作完毕,节省的利息就到手了。我就问你,还有谁会讲得比我这个还详细呢?我干贷款8年了,任何跟钱相关的难题我们都是轻车熟路!

点个关注,有问题随时来问!