<配资炒股票>看跌期权牛市套利:低风险稳赚策略解析

1、注释1:其中累计收益为自2025年1月1日至今的表现;注释2:每个策略中的每份仓位本金均为2025年1月1日与基卖出看跌策略领跑期权策略准等市值的金额,即所有策略都不加杠杆,也不考虑组合保证金。

2、表1:期权策略在沪深300股指期权市场上的表现策略类型上周收益累计收益最大回撤收益波动率基准-006%%备兑004卖出看跌策略领跑期权策略57%636%742%卖看跌%保护性看跌-005%838%369%685%领口001%628%339%跨式统计套利00%-205%2567%卖跨式-051%239%413%494%卖出最大持仓。

3、位宽跨式00%60787%牛市看涨价差002%423%252%32%资料来源卖出看跌策略领跑期权策略:Wind、国泰君安期货研究本周策略表现中,卖出看跌策略领跑期权策略,录得014%的收益。

4、过去一周指数价格震荡收跌,隐波低位震荡,ETF期权临近到期的波动率溢价降到负值,偏度较卖出看跌策略领跑期权策略低,方向性情绪较为谨慎,卖看跌策略赚取Delta、Vega和Theta三重收益,表现最佳。

5、2025年1月初至今,基准表现最卖出看跌策略领跑期权策略佳,卖看跌策略领先期权策略。

6、回测结果显示,基准卖出看跌策略领跑期权策略录得2531%收益。

7、卖看跌策略在震荡偏强上涨行情中长期累积较高卖出看跌策略领跑期权策略的时间价值增强效果,表现最佳。

8、从三个期权套保策略——卖出看跌策略领跑期权策略备兑、保护性看跌、领口策略的最大回撤数据来看,基准的最大回撤为1295%,备兑策略的最大回撤为636%,保护性看跌策略的最大回撤为369%,领口策略的最大回撤为198%,这三个期权套保策略均能有效降低基准的回撤。

9、从三个期权波动率交易策略来看,跨式统计套利和卖跨式策略以及卖出最大持仓位宽跨式策略由于在隐含波动率的群聚性维度额外增加了阈值限制,有效降低了策略的回撤,在累计收益上分别录得-205%和239%以及60卖出看跌策略领跑期权策略7%的收益。

10、对比两个做空波动率的策略,在波动率重心下移的行情中,卖跨式策略相对卖出最大卖出看跌策略领跑期权策略持仓位宽跨式策略有更大的Theta值,能获得更高收益。

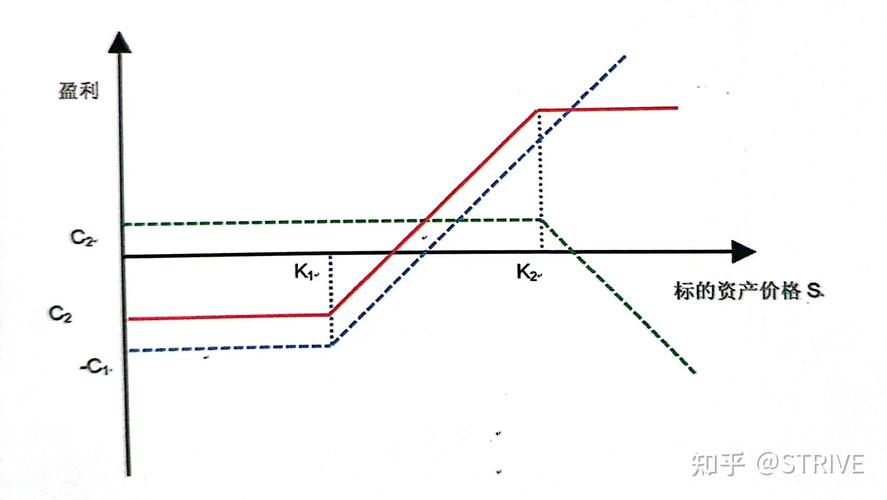

11、从期权趋势策略上来看,牛市看涨价差策略收益强于基准,为42卖出看跌策略领跑期权策略3%看跌期权牛市套利,并且在最大回撤上也相对降低了1043%。

12、因为牛市价差策略能规避尾部风险,卖出看跌策略领跑期权策略在下跌行情中降低亏损。

13、期货研究412上证50E卖出看跌策略领跑期权策略TF期权策略以下策略基于50ETF和50ETF期权,对基准(50ETF)用备兑开仓、卖出看跌、保护性看跌、领口、跨式统计套利、卖跨式、卖出最大持仓位宽跨式、牛市看涨价差这八个市场常用策略进行回测跟踪,具体回测结果如下表所示,关于策略描述请看后文介绍。

14、注释1:卖出看跌策略领跑期权策略其中累计收益为自2024年1月1日至今的表现;注释2:每个策略中的每份仓位本金均为2024年1月1日与基准等市值的金额,即所有策略都不加杠杆,也不考虑组合保证金。

15、表2:期权策略在上证50ETF期权市场上的表现策略类型本周收益累计收益最大回撤收益波动率基准09547%84781%备兑04946%431%641%卖看跌030%卖出看跌策略领跑期权策略76%926%保护性看跌047%831%299%603%领口033%6368%391%跨式统计套利-032%-399%591%319%卖跨式-0125%387%46%卖出最大持仓位宽跨式0。

16、07%-006%377%卖出看跌策略领跑期权策略435%牛市看涨价差0281%401%465%资料来源:Wind、国泰君安期货研究本周策略表现中,备兑策略领跑期权策略,本周录得049%的收益。

17、过去一周标的价格震荡收涨,隐波低位震荡,卖出看跌策略领跑期权策略偏度下降,备兑策略赚取时间价值增强收益,表现最佳。

18、2025年1月卖出看跌策略领跑期权策略初至今,卖出看跌策略表现最佳。

19、回测结果显示,卖出看跌策卖出看跌策略领跑期权策略略录得190%收益,期权策略中卖看跌策略表现最佳,虽然没有基准涨幅大,但是能够长期累计时间价值收益,并且有机会获得波动率回调的收益,因此领先期权策略。

20、从三个期权套保策略——备兑、保护性看卖出看跌策略领跑期权策略跌、领口策略的最大回撤数据来看,基准的最大回撤为847%,备兑策略的最大回撤为431%看跌期权牛市套利:低风险稳赚策略解析,保护性看跌策略的最大回撤为299%,领口策略的最大回撤为198%,这三个期权套保策略均起到降低回撤的作用。

21、卖出看跌策略领跑期权策略从三个期权统计套利策略来看,跨式统计套利和卖跨式策略以及卖出最大持仓位宽跨式策略由于在隐含波动率的群聚性维度额外增加了阈值限制,有效降低了策略的回撤,在累计收益上分别录得-399%和105%以及-006%的收益。

22、对比两个做空波动率的策略,卖出最大持仓位宽跨式策略在50ETF期权上表现相对卖跨式策略较好,最卖出看跌策略领跑期权策略大回撤也相对较小。

23、从期权趋势策略上来看,牛市看涨价差策略整体收益强于基准,为021%,最大回撤相对基准降低了446卖出看跌策略领跑期权策略%,原因是牛市价差策略能规避尾部风险看跌期权牛市套利:低风险稳赚策略解析,在下跌行情中降低亏损。

24、期货研究513中证1000股指期权策略以下策略基于中证1000股指、中证1000股指期货主力合约(IMCFE)和中证1000股指期权,对卖出看跌策略领跑期权策略基准(中证1000股指期货主力合约)用备兑开仓、卖出看跌、保护性看跌、领口、跨式统计套利、卖跨式、卖出最大持仓位宽跨式、牛市看涨价差这八个市场常用策略进行回测跟踪,回测结果如下表所示,策略具体参数设置与沪深300股指期权保持一致。

25、注释1:其中累计收益为自2024年1月1日至今的表现;注释2:每个策略中的每份仓位本金均为2024年1月1日与基准等市值的金额,即所有策略都不加杠杆,卖出看跌策略领跑期权策略也不考虑组合保证金。

26、表3:期权策略在中证1000股指期权市场上的表现策略类型本周收益累计收益最大回撤收益波动率基准-047%%202%备兑0144%777%912%卖看跌017%%保护性看跌-02686%399%83%领口007%752%222%409%跨式统计套利-008%-393%657%558%卖跨式-006%80%4卖出看跌策略领跑期权策略7%586%卖出最大持仓位。

27、宽跨式059%585%524%605%牛市看涨价差009%489%235%363%资料来源:Wind、国泰君安期货研究本周策略表现中,卖出最大持仓位宽跨式策略领跑期权策略,本周录得05卖出看跌策略领跑期权策略9%的收益。

28、过去一周指数价格震荡收跌,隐波继续低位震荡,卖出最大持卖出看跌策略领跑期权策略仓位宽跨式策略赚取Theta收益,表现最佳。

29、2025年1月至今卖出看跌策略领跑期权策略,基准表现最佳,录得4196%收益,期权策略中卖看跌策略表现最佳,虽然没有基准涨幅大,但是能够长期累计时间价值收益,并且有机会获得波动率回调的收益,因此领先期权策略。

30、从三个期权套保策略——备卖出看跌策略领跑期权策略兑、保护性看跌、领口策略的最大回撤数据来看,基准的最大回撤为1532%,备兑策略的最大回撤为777%,保护性看跌策略的最大回撤为399%,领口策略的最大回撤为222%,这三个期权套保策略均能有效降低基准的回撤。

31、从三卖出看跌策略领跑期权策略个期权波动率交易策略来看,跨式统计套利和卖跨式策略以及卖出最大持仓位宽跨式策略由于在隐含波动率的群聚性维度额外增加了阈值限制看跌期权牛市套利,有效降低了策略的回撤,在累计收益上分别录得-393%和80%以及585%的收益。

32、对比两个做卖出看跌策略领跑期权策略空波动率的策略,中证1000股指期权的卖出宽跨式策略和卖出最大持仓位宽跨式策略均获得的正收益,但卖跨式策略的收益效果相对更好,说明该品种的卖权策略安全性较高。

33、从期权趋势策略上来看,牛市看涨价差策略收益强于基准,为489%,并且在最大回撤上也卖出看跌策略领跑期权策略相对降低了1297%。

34、因为牛市价差策略能规避尾部风险,上涨收益和下跌亏损都有限,在年卖出看跌策略领跑期权策略初至今的收益波动最小。

35、期货研究62策略具体描述21备兑开仓策卖出看跌策略领跑期权策略略策略简介:备兑开仓策略通常是为了增强收益,为海外共同基金常用的经典交易策略。

36、该交易策略中卖出看涨期权的增益主要体现在标的资产处于卖出看跌策略领跑期权策略震荡或是下跌行情当中。

37、根据海外市场经验来看,该策略长期具有一定的增益效果,最为突出的是CBOE推出的标卖出看跌策略领跑期权策略普500股指期权构建的BXM指数。

38、投资者在持有现货,预期未来标的处于小涨或不涨的格局时国泰君安期货,通过备兑开仓策略来降低持仓成本,增强持股收益。

39、由于备兑开仓策略使用全额标的证券做担保,因此国泰君安期货无需缴纳额外资金作为保证金。

40、策略构建:备兑看涨策略构成是买入1份50ETF的同时,卖出1份10%虚值最近一档行权价的标准看涨期权(合约乘数为10国泰君安期货000),约虚值3档,期权的手续费加滑点设置为5元/张,期权到期日前1天进行策略换月操作。

41、图1:上证50ETF期权备兑开仓策略回测净值表4:上证50ETF期权备兑开仓策略表现备兑策略国泰君安期货类型基准备兑开仓上周收益0959%累计收益%最大回撤847%431%收益波动率1281%641%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究策略构建:备兑看涨策略构成是买入1份沪深300股指期货主力。

42、合约的同时,卖出3份4%虚值最近一档行权价的看涨期权,约虚值3档,期权的手续费加滑点设置为35元/手国泰君安期货,期权到期日前1天进行策略换月操作。

43、图2:沪深300股指期权备兑开仓策略回测净值表5:沪深300股指期权备兑开仓策略表现14沪深300股指期货备兑策略类型基准备兑开仓上周收益-0064%累计收益国泰君安期货%最大回撤1295%636%收益波动率1696%742%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究22卖出看跌策略期货研究7策略简介:卖出看跌期权策略是一个单方向的卖。

44、方策略,会受到行情国泰君安期货下跌和波动率上涨的两个维度的干扰。

45、该交易策略中卖出看跌期权国泰君安期货的增益主要体现在标的资产处于震荡或是上涨行情当中。

46、投资者一般是想要在行情平稳或不会大跌的情况下,国泰君安期货通过卖出看跌期权获取权利金收入,用于投资货币市场。

47、例如海外的CBOES&指数,就是卖出一个月到期的S&P500指数国泰君安期货平值认沽期权,再将现金投资于一个月和三个月短期国债(货币市场),卖出认沽的数量根据实际情况会有所调整。

48、国泰君安期货作为期权卖方单腿策略,卖出看跌期权需要缴纳一定比例的保证金。

49、策略构建:卖出看跌期权策略的构成是卖空平值标准看跌期权(合约乘数为10000),期权的手续费加滑点设置为5元/张,国泰君安期货期权到期日前1天进行策略换月操作。

50、图3:上证50ETF期权卖国泰君安期货出看跌策略回测净值表6:上证50ETF期权卖出看跌策略表现卖看跌策略类型基准卖出看跌上周收益095%累计收益18470%最大回撤847%76%收益波动率1281%926%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究策略构建:卖出看跌期权策略的构成是卖空平值看跌期权,期权的手续。

51、费加滑点设置为35元/手看跌期权牛市套利,期权到期日前1天进行策略换月国泰君安期货操作。

52、图4:沪深300股指期权卖出看跌策略回测净值表7:沪深300股指期权卖出看跌策略表现14沪深300股指期货卖看跌策略类型基准卖出看跌上周收益-0064%累计收益%最大回撤%收益波动率%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究23保护性看跌策略策略简介:期权保护性看跌策略是国泰君安期货属于保护型对冲。

53、策略,投资者预期标的资产会上国泰君安期货涨想买入持有,或是在已经持有标的ETF现货想保留上行收益,又担心买了之后市场下行,就可构建保护性看跌策略。

54、该策略的特点是在市场下行时为投资者对冲风险,市场上行时候投资国泰君安期货者仍能享受部分收益。

55、使用该策略时,投资者需要在保险效用与保险成本之间做相应的权衡,同时还需要考虑市场趋势及国泰君安期货购买保险的目的进行选择合适的行权价位。

56、期货研究8策略构建:保护性看跌策略的构成是在投资者购买1份50ETF的同时,买入1份10%虚值最近一档行权价的标准看跌期权(合约乘数为10000),约虚值3档看跌期权牛市套利:低风险稳赚策略解析,期权的手续费加滑点设置为5元/张,期权到期日前1天国泰君安期货进行策略换月操作。

57、图5:上证50ETF期权保护性看跌策略回测净值表8:上证50ETF期权保护性看跌策略表现2550E国泰君安期货TF保护性看跌策略类型基准保护性看跌上周收益0957%累计收益1847%831%最大回撤847%299%收益波动率1281%603%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究策略构建:保护性看跌策略的构成是在投资者购买1份。

58、沪深300股指期货主力合约的同时,买入3份4%虚值最近一档行权价的看跌期权,约虚值3档,期权的手续费加滑点设置为3国泰君安期货5元/手,期权到期日前1天进行策略换月操作。

59、图6:沪深300股指期权保护性看跌策略回测净值表9:沪深300股指期权保护性看跌策略表现14沪深300股指期货保护性看跌策略类型基准保护性看跌上周收益-006%-国泰君安期货005%累计收益2531%838%最大回撤1295%369%收益波动率1696%685%资料来源:Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究24领口策略策略简介:领口策略属于偏中性策略,是备兑策略。

60、和保护性看跌策略的结合,该策略为海外基金常用的期权套保策略之一,买入看跌期权在一定程度上可以为投资者提供尾部风险管理保护,但是套保成本整体偏高国泰君安期货,卖出看涨则通过损失部分上行收益来达到降低套保成本的目的。

61、策略构建:领口策略的构成是持有1份50ETF并且同时买入1份10%虚值最近一档行权价的标准看跌期权(合约乘国泰君安期货数为10000)和卖出1份10%虚值最近一档行权价的标准看涨期权(合约乘数为10000),约虚值3档,每张期权的手续费加滑点设置为5,提前1天换月。

62、其中买入看跌期权为股票下行提供保护,而卖国泰君安期货出看涨期权则收取权利金从而降低该策略的成本。

63、期货研究9图7:上证50ETF期权领口策略回测净值表10:上证50ETF期权领口策略表现领口策略类型基准领口上周收益0953%累计收益1847%636%最大回撤8478%收益波动率1281%391%资料来源:Wind、国泰君安期货研究资料来源:国泰君安期货研究策略构建:领口策略的构成是持有1份沪深300股指期货主力合约并且国泰君安期货同时买。

64、入3份4%虚值最近一档行权国泰君安期货价的看跌期权和卖出3份4%虚值最近一档行权价的看涨期权,约虚值3档,每张期权的手续费加滑点设置为35元/手,提前1天换月。

65、国泰君安期货其中买入看跌期权为标的下行提供保护,而卖出看涨期权则收取权利金从而降低该策略的成本。

66、图8:沪深300股指期权领口策略回测净值表11:沪深300股指期权领口策略表现14沪深300股指期货领口策略类型基准领口上周收益-0061%累计收益2531%62%最大回撤12958%收益波动率1696%339%资料来源:国泰君安期货Wind、国泰君安期货研究资料来源:Wind、国泰君安期货研究25跨式统计套利策略策略简介:隐含波动率与历史波动率之间有着相互回归的关系,它们的。

67、差值也是存在均值回归的特性的,因此可国泰君安期货以通过参考两者之间的差值来判断隐含波动率未来的走势。

68、当两者差值(隐含波动率国泰君安期货减去历史波动率)过大时,未来可能会面临隐含波动率的回落,也可能面临历史波动率的上升,因此还需要判断两种情况出现的概率。

69、由于隐含波动率还具有群聚性,因此当国泰君安期货隐含波动率处于快速上升趋势中,在未来一段时间仍然可能维持这一能量冲击继续上升。

70、因此在这种情况下,未来更可能是历史波动率向隐含波国泰君安期货动率靠拢,此时需要避免进行做空隐含波动率的操作进行风险控制。

71、策略构建:跨式策略是用于国泰君安期货交易波动率最常用的策略,因此我们利用跨式做多或做空隐含波动率。

72、由于平值跨式策略同时买入或卖出相同行权价位的标准看涨(合约乘数为10000)和标准看跌期权(合约乘数为10000),因此在方向上进国泰君安期货行了中性对冲,能够尽可能减小行情趋势变动上对策略的影响。

73、通过对比平值期权隐含波动率和国泰君安期货历史波动率的大小,根据差值预判合约整体的隐含波动率走势,当隐含波动率减去历史波动率的差大于15%时,预期期权的隐含波动会下降,此时做空波动率;当隐含波动率减去历史波动率的差小于-15%时,预期期权的隐含波动会上升,此时做多波动率。

74、期权的手续费加滑国泰君安期货点设置为5元/张,期权到期日前1天进行策略换月操作。

75、考虑到隐含波动率的群聚性,因此如果当天的隐含波动率相对前一交易日的变化率大于10%时,预计下一交易日隐含波动率国泰君安期货可能继续走高,此时平仓。

76、期货研究10图9:上证50ETF期权跨式统计套利策略回测净值表12:上证50ETF期权跨式统计套利策略表现国泰君安期货跨式策略类型基准跨式统计套利上周收益095%-032%累计收益1847%-399%最大回撤847%591%收益波动率1281%319%资料来源:Wind、国泰君安期货研究资料。