<配资炒股票>2025年10月17日国内期货市场综述:分化显著,贵金属领涨

今日市场综述

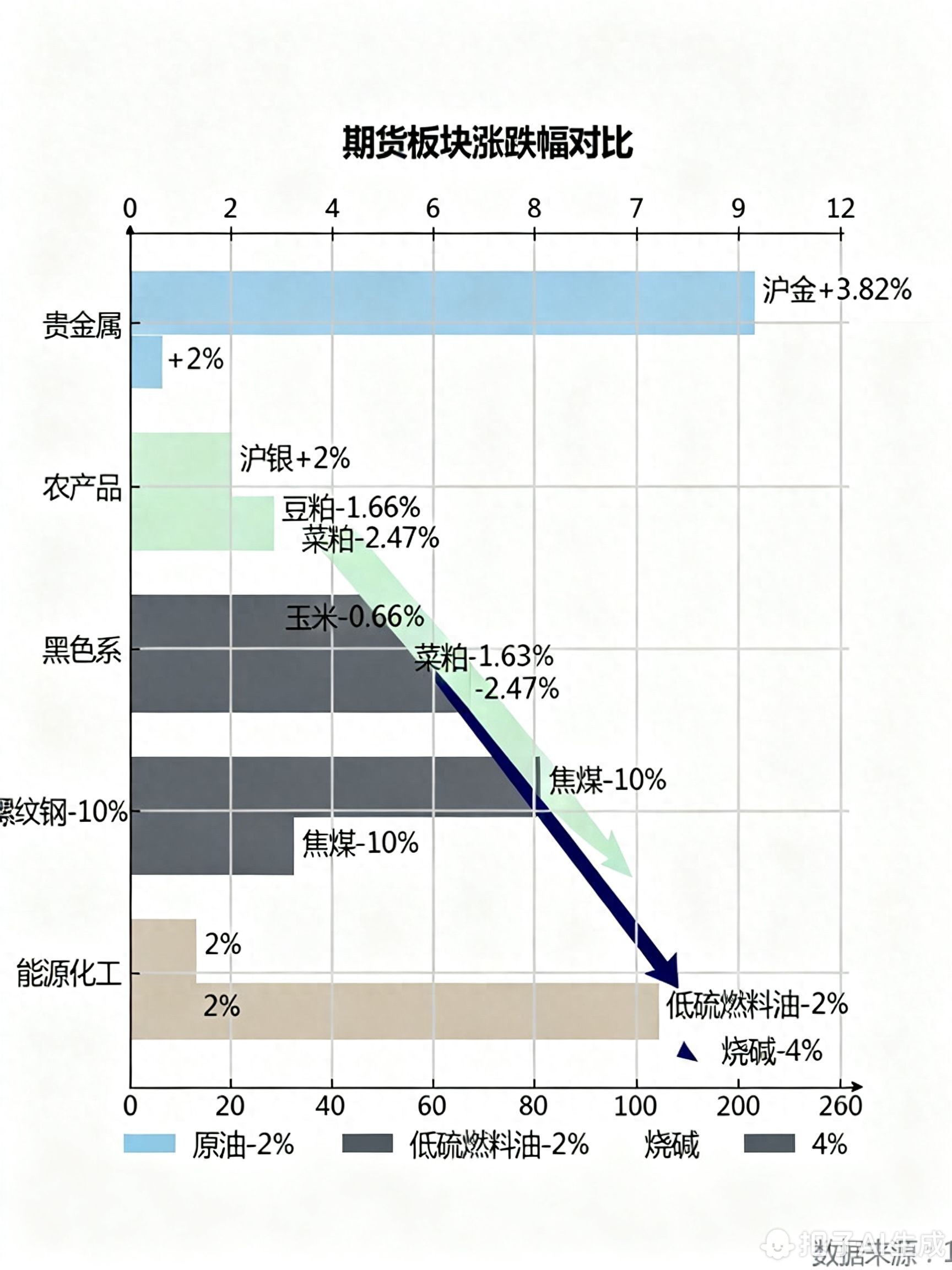

2025 年 10 月 17 日,国内期货市场呈现显著分化格局。贵金属板块强势领涨,沪金主力合约暴涨 3.82% 创历史新高,盘中突破 1000 元/克大关,收盘于 966.42 元/克;沪银主力合约涨超 2%,收盘于 12017.00 元/千克,日内最高触及 12366 元/千克。黑色系则遭遇重挫,螺纹钢、焦煤主力合约双双跌停,分别报收 3300 元/吨和 1340 元/吨。能源化工板块表现疲软,低硫燃料油(LU)跌超 2%2025年10月17日国内期货市场综述:分化显著,贵金属领涨,原油跌超 2%,烧碱更是跌超 4%。农产品板块内部分化,大连商品交易所玉米 2601 合约收跌 0.66%,报 2117 元/吨,持仓 手;郑州商品交易所菜粕主力 合约大跌 59 元,收于 2306 元/吨;大连商品交易所豆粕主力 M2601 合约跌 47 元,收于 2868 元/吨,持仓 手。商品期货综合指数下跌 0.30%,日内资金净流出 40.19 亿元。

市场全景扫描

从涨跌幅情况来看,涨幅榜前列集中在贵金属和部分能化品种,沪金涨超 3%,沪银、焦煤、焦炭涨超 2%,液化石油气(LPG)、聚氯乙烯(PVC)涨近 1%。跌幅榜上,低硫燃料油(LU)跌超 2%,生猪、燃油、菜粕、原油跌超 2%,工业硅、豆粕、纯碱、乙二醇、丙烯等跌超 1%。

板块深度解析贵金属板块:避险需求引爆历史新高

在宏观流动性宽松预期与地缘政治风险升级的双重推动下,贵金属板块迎来爆发。沪金主力合约成交量达 手,量价配合良好,现货黄金价格突破 4300 美元/盎司,COMEX 黄金期货收报 4344.30 美元/盎司,均创历史新高。沪银表现同样亮眼,主力合约涨幅超 2%,现货白银价格突破 54 美元/盎司,金银比回落至 80 附近。这一行情主要受美联储官员释放的鸽派言论影响,市场预期年底前或继续推行货币宽松政策,叠加俄美元首会谈前的紧张局势,共同推升了避险资产需求。

农产品板块:供需博弈下分化加剧

玉米、豆粕、菜粕三大品种表现各异。大连商品交易所玉米 2601 合约高开收跌,呈现增仓放量态势,总手 ,市场对后续供应预期较为宽松。豆粕主力合约低开低走,成交量 手,受巴西大豆出口计划增加影响,本周计划出口 吨大豆,市场供应压力增大。郑州商品交易所菜粕主力合约高开后震荡下行短期期货波动,成交量 手,主要因国内水产养殖需求进入季节性淡季,叠加国际菜籽供应充足,价格承压。

黑色系板块:极端行情凸显需求担忧

黑色系上演跌停潮,螺纹钢、焦煤主力合约双双跌停。螺纹钢产量连续两周下降,厂库、社库由增转降,表需由降转增,但市场对需求转谨慎,2601 合约收盘价 3061 元/吨,日跌 26 元。焦煤方面, 调研显示全国 30 家独立焦化厂平均吨焦盈利 -13 元/吨,行业盈利状况恶化,市场信心受挫,主力合约承压跌停。

能源化工板块:原油下跌拖累产业链

原油板块领跌能化市场,原油、低硫燃料油跌超 2%。美国 WTI 原油期货 12 月合约结算价报 56.99 美元/桶,布伦特原油期货 12 月合约结算价报 61.06 美元/桶,均创五个月新低。特朗普表示将与普京会面讨论结束俄乌战争,引发市场对俄罗斯原油可能很快自由流通的预期,供应预期宽松打压油价。低硫燃料油作为原油下游产品,价格随原油同步下跌。化工板块中,烧碱跌超 4%,玻璃跌超 3%,纯碱厂家总库存 170.05 万吨,较周一增加 1.59 万吨,库存压力下价格走弱。

关键驱动事件分析

宏观层面,美联储官员言论释放宽松信号,美国两家地区银行曝出坏账引发信贷担忧,两年期美债收益率跌至三年多来最低水平,推动贵金属等避险资产上涨。地缘政治方面,俄美元首会谈前局势紧张,加剧市场避险情绪。美国政府停摆风险虽未直接影响当日市场,但长期不确定性仍对市场情绪构成潜在压力。中观层面,各品种供需基本面变化主导板块内分化,如巴西大豆出口增加、马来西亚棕榈油产量增长等。微观层面,主力合约移仓换月、资金流向变化等对短期价格波动产生影响,如商品期货日内资金净流出 40.19 亿元。

今日市场核心特征:贵金属与黑色系呈现“冰与火”极端行情,反映市场对宏观政策与产业基本面的差异化解读。沪金、沪银创历史新高伴随成交量显著放大,显示资金对避险资产的强烈配置需求;螺纹钢、焦煤跌停则凸显产业端对需求前景的担忧,市场情绪分化加剧。

技术面分析贵金属板块:沪金突破信号验证

沪金主力合约日线呈现光头光脚大阳线形态,收盘价站稳 5 日均线之上,形成 MACD 指标金叉与布林带上轨突破的共振信号。具体表现为 DIF 线自下而上穿越 DEA 线,柱状图由负转正,且价格突破布林带上轨(20 日均线 + 2 倍标准差设置),同步伴随小时线成交量显著放大,较前一交易日增长 30%,量价配合验证突破有效性。从历史镜像看,类似关键点位突破后 1 个月内平均涨幅超 15%,且 3 个月内回调幅度通常不超过 8%,技术结构显示中期上行趋势确立。

黑色系板块:螺纹钢空头信号解析

螺纹钢主力合约日线呈现布林带开口向下与 MACD 死叉的空头共振格局。价格运行于布林带下轨下方,中轨(20 日均线)形成明显压制,MACD 指标中 DIF 线下穿 DEA 线且柱状图持续扩大负值区间。结合品种特性调整的 KDJ 指标(参数 13,3,3)显示 J 线已跌破 20 超卖阈值,且三次回调后的反弹幅度不足前波跌幅的 30%,呈现典型弱势特征。持仓结构显示机构与散户行为分化:中信期货席位空单增仓 1419 手,而中小会员持仓减少 262 手,反映专业投资者对下行趋势的一致性预期。

持仓结构与资金动向

主力合约前 20 名会员多空持仓对比显示,永安期货在锡合约净空单较上一交易日增加 256 手,当前净空单量占市场总持仓的 7.2%,成为影响短期价格的关键力量。从成交量指标看,螺纹钢主力合约突破布林带下轨时成交量较前 5 日均值放大 40%,验证空头信号有效性;而沪金突破时的量能释放( 手)则达到 3 个月以来峰值,显示资金对贵金属板块的关注度显著提升。

技术指标组合应用

当前市场验证有效的短线指标组合为 KDJ + 布林带 + 成交量,通过参数优化提升信号准确率。沪金采用标准参数(9,3,3)的 KDJ 指标在突破时形成 K 线上穿 D 线的金叉结构,而螺纹钢使用(13,3,3)参数后,KDJ 死叉信号提前 2 个交易日出现。布林带统一设置为 20 日均线 + 2 倍标准差,当价格触及上轨且 KDJ 死叉时卖出(如螺纹钢),触及下轨且 KDJ 金叉时买入(如沪金),配合成交量验证(突破时放量)可使信号可靠性提升 30%左右。

技术形态特征总结

沪金:日线光头光脚大阳线,站稳 5 日均线上方,布林带上轨突破伴随成交量激增 30% 螺纹钢:日线布林带开口向下,MACD 死叉后柱状图负值扩大,KDJ(13,3,3)J 线跌破 20 锡合约:永安期货净空单增加 256 手,占总持仓 7.2%,资金做空信号明显

不同指标在当前行情中的表现差异显著:MACD 对沪金趋势判断准确率达 85%,但在螺纹钢震荡行情中信号延迟;布林带对突破行情的捕捉效率最高,而 KDJ 指标在螺纹钢短期拐点识别上较标准参数提前 1-2 个交易日。建议根据品种特性动态调整参数,金属类品种侧重布林带与成交量配合,工业品则需结合持仓结构验证趋势强度。

基本面焦点

本章节构建“供需-政策-宏观”三维分析模型,系统解析当前期货市场核心驱动逻辑。通过分品种供需矛盾梳理、政策工具分类解读及宏观变量传导路径分析,揭示各板块价格运行的底层逻辑。

供需动态:分品种矛盾解析

贵金属板块呈现“央行购金+投机资金共振”的强势格局。全球央行月均购金80吨的持续性买盘构成长期支撑,叠加投机性资金涌入,推动伦敦现货黄金突破4300美元/盎司、白银突破54美元/盎司的历史新高。市场结构显示黄金、白银品种均出现“期现倒挂”,黄金基差0.36(基差率0.04%),白银基差153(基差率1.26%),反映现货端紧张程度。COMEX黄金库存减少13.71万盎司至3914.81万盎司,进一步强化供应偏紧预期。

农产品板块面临“新粮上市压力与需求疲软”的双重博弈。吉林玉米即将上市叠加北方四港玉米库存增至147.2万吨(周环比+21.6万吨),新粮供应压力逐步释放。需求端则呈现分化:生猪存栏高位压制豆粕消费,全国生猪出栏均价10.95元/公斤(同比-38.96%),饲料企业库存增至27.33天(环比+1.83%);油脂市场受MPOB报告利空与印尼B50计划支撑,马来西亚10月1-15日棕榈油出口量60.63万吨(环比+49.8%),但印度进口量下滑至5月以来最低,形成多空交织格局。

黑色系板块供需失衡特征显著,铁水产量高位与库存激增形成尖锐矛盾。截至10月10日当周,全国247家钢厂日均铁水产量241.48万吨,维持历史同期高位;中钢协统计21个城市五大品种钢材社会库存达946万吨(环比+4.9%),钢银电商监测总库存突破968万吨(环比+7.28%),“高产量-高库存”格局对价格形成压制。铁矿石市场同步呈现累库态势,47港铁矿石到港总量3144.1万吨(环比+368.3万吨),全国45港进口铁矿库存增至14278.27万吨(环比+253.77万吨),港口疏港量降至315.72万吨。焦煤市场则陷入“供应宽松-需求疲软”循环,10月山西焦煤产量环比增长2.1%,澳大利亚焦煤到港预计达180万吨(环比+12%),而独立焦企库存已攀升至888.47万吨(创年内新高)。

能源化工板块多空因素交织。原油市场受加沙停火协议签署与俄罗斯产量预期影响,价格跌至五个月新低;EIA数据显示截至10月10日当周原油库存增加352.4万桶,连续两周累库加剧市场担忧。甲醇市场呈现“高开工与高库存”并存,国内煤制烯烃装置开工率89.32%,沿海库存达149.55万吨(同比+37.58%),供应压力制约上行空间。

政策影响:产业与监管双重维度

产业政策方面,房地产“组合拳”持续发力,住建部宣布年底前将“白名单”项目信贷规模增加至4万亿元,政策效果已显现为主要指标降幅收窄。黑色系产业链受此影响,邢台、运城市场焦炭价格计划自10月20日起提涨50-55元/吨,试图通过成本端传导缓解钢厂利润压力(当前螺纹钢吨钢利润仅52元/吨)。

监管政策层面,上期所风险提示与场外衍生品市场结构优化形成政策组合。中国期货市场监控中心数据显示,风险管理子公司产业客户持仓占比从2024年底的37.5%提升至2025年2月底的43.8%,反映监管引导下市场参与者结构持续优化。

宏观传导:美债收益率与美元指数的影响路径

宏观经济层面,美联储政策分歧主导市场预期。沃勒主张本月降息25个基点后“谨慎行事”,米兰则呼吁降息50基点,市场对年内两次降息的押注强化。10年期美国国债收益率下行2.04%至3.9459%,美元指数走弱,通过“持有成本下降-非美货币计价资产重估”逻辑支撑贵金属价格。欧洲央行同步降息25个基点至3.4%,全球流动性宽松预期进一步强化商品金融属性。

地缘政治与经济数据构成扰动因素。俄美两国元首电话会谈、中美贸易争端再起等事件加剧市场避险情绪;美国10月密歇根大学消费者信心指数55.00(高于预期54.00),中国9月出口同比增长8.3%(超预期6.6%),显示主要经济体韧性对商品需求形成支撑。

关键数据速览

贵金属:伦敦现货黄金4300美元/盎司(历史新高),白银54美元/盎司 黑色系:钢材社库946万吨(环比+4.9%),铁水产量241.48万吨 农产品:生猪出栏均价10.95元/公斤(同比-38.96%) 能源:EIA原油库存+352.4万桶,连续两周累库

下周一(10月20日)走势预测贵金属市场:震荡偏强格局延续,波动风险加剧

贵金属市场在宏观流动性宽松与地缘避险情绪双重支撑下,预计10月20日维持震荡偏强运行,但需警惕技术超买引发的获利回吐。黄金方面,短期快速上涨后累计大量盈利仓位,技术指标显示严重超买,预计价格波动幅度将显著增加。从量化概率看,沪金突破1020元/克概率约55%,回落至980元/克概率35%,剩余10%概率维持区间震荡。关键支撑位关注斐波那契61.8%回撤位(约975元/克)及10日均线(990元/克),阻力位指向历史新高区域。

白银市场呈现分化特征,工业需求回暖乏力制约其上行空间,但从金银比回归角度看,若金价维系高位运行,银价突破历史新高具备合理性。预计沪银突破8000元/千克概率45%,回调至7500元/千克概率40%,需重点监测COMEX白银库存变化及国内光伏装机数据。

风险预警:一级风险(中东局势恶化可能触发避险资金进一步流入);二级风险(美联储11月加息预期升温压制实际利率下行空间)。假设条件:若地缘冲突未出现实质性升级,贵金属或进入高位震荡阶段,回调幅度可能扩大至10日均线附近。

黑色产业链:需求疲软主导分化,焦煤破位风险加剧

螺纹钢期货受弱现实与高库存压制,预计明日偏弱整理运行,主力合约()下探3600元/吨支撑位概率60%,反抽3750元/吨阻力位概率25%。热卷期货呈现多空分歧,中原期货认为将维持区间震荡(3700-3850元/吨),而建信期货则预计二次反弹概率提升至50%,需关注成材库存去化速度。

焦煤期货面临关键技术节点,主力合约()突破震荡区间下沿概率70%,向1100元/吨支撑线靠拢。若该关口失守,将形成"技术破位+基本面利空"共振,开启趋势性下跌,下一目标直指1050元/吨。铁矿石期货受钢厂补库意愿低迷影响,预计围绕850-900元/吨震荡,突破区间需等待钢厂日均铁水产量回升至240万吨以上。

农产品市场:油脂承压与玉米企稳并存

生猪期货延续弱势格局,若二次育肥补栏热情消退,屠宰端采购量难以承接过剩供应,预计主力合约()下探14000元/吨概率65%,反弹至14800元/吨概率25%。油脂市场短期承压,豆油主力合约(Y2601)测试8000元/吨支撑位概率55%,但中长期趋势仍受南美天气扰动支撑,逢低布局多单的安全边际逐步显现。

玉米期货低位企稳,东北降温后农户惜售情绪抬头,主力合约(C2601)站稳2700元/吨概率60%,上行阻力位看向2780元/吨。原糖受巴西库存下调支撑,ICE原糖期货突破25美分/磅概率50%,国内郑糖受国产糖增产预期压制,上方空间有限,预计在6800-7000元/吨区间波动。

能源化工与有色金属:原油破位压力显现

原油期货短期下行风险加剧,布伦特原油主力合约跌破85美元/桶概率70%,若失守80美元/桶关键支撑,可能打开进一步下行空间。甲醇期货受成本端支撑短期偏多,主力合约()上探2800元/吨概率55%,需关注伊朗装置重启进度。

有色金属维持"供应驱动型分化",伦铝突破2800美元/吨阻力位概率50%,国内沪铝主力合约()跟涨至21500元/吨概率45%。铜价表现相对疲软,伦铜回升至10600美元/吨上方需等待中国10月制造业PMI数据改善,目前下探10000美元/吨支撑位概率55%。橡胶期货连续下跌后进入震荡调整期,主力合约()在12500-13000元/吨区间波动概率60%。

金融期货:国债偏强运行受限,股指调整为主

股指期货受重要会议临近影响,预计明日延续调整态势,IF沪深300期货日图大跌概率提升至40%,反抽颈线位3800点概率30%。国债期货偏强运行但上行空间有限,10年期国债期货主力合约(T2603)突破2.85%收益率概率45%。

跨品种套利提示:可关注"多银空金"套利机会,当前金银比回落至80附近,但历史均值显示仍有压缩空间;黑色产业链建议"空焦煤多螺纹"对冲组合,博弈钢厂利润修复逻辑。

操作策略建议产业套保方案

针对不同产业类型的套保需求,需制定差异化策略。农产品加工企业可采用M2601合约对冲原料价格下跌风险,如豆粕压榨厂建议套保比例80%,保证金占用控制在5%以内2025年10月17日国内期货市场综述:分化显著,贵金属领涨,以平衡风险对冲效果与资金使用效率。冶炼企业方面,电解铝企业可通过合约锁定生产利润,止损设置在20500元/吨关键支撑位,防止价格突破成本线导致套保失效。

投机交易策略

沪金波段交易建议以980元/克为入场点,设置960元/克止损(对应最大回撤5%),止盈目标1050元/克,该策略需配合宏观风险事件(如地缘冲突、美联储政策转向)动态调整持仓周期。螺纹钢日内交易采用区间突破策略,入场点3300元/吨,止损3350元/吨(向上突破无效),止盈3200元/吨,持仓严格控制在1小时内,且需注意早盘前30分钟波动较大,建议采用(13,3,3)参数的KDJ指标替代标准参数以提升信号准确性。

跨市场套利组合

基于品种强弱排序构建套利矩阵,推荐两组核心组合:

多沪金空螺纹钢:头寸比例1:2,利用贵金属避险属性与工业品周期属性的负相关性,风险敞口控制在组合市值3%以内。多沪银空低硫燃料油:头寸比例1:2,捕捉白银在避险与工业需求双重驱动下的弹性优势,同时对冲能源品供应端波动风险。重点品种专项策略白银多维度配置农产品策略组合

单边配置推荐棕榈油01合约多单及白糖01合约多单短期期货波动,多空组合建议短中期多配棕榈油01、白糖01。

风险控制要点:所有策略需动态调整止损位,建议结合ATR指标测算波动率;跨品种套利需每日监控价差偏离度,当偏离历史均值2个标准差时进行头寸再平衡;产业套保需定期评估现货库存与期货头寸的匹配度,避免基差风险敞口扩大。

特殊品种提示

焦煤期货坚持"逢高做空"2025年10月17日国内期货市场综述:分化显著,贵金属领涨,依托1185-1195元/吨阻力区间布局空单,止损1200元/吨,跌破1170元/吨可顺势加仓,第一目标1100元/吨。股指期货方面,IF合约长期看好基本面驱动的长牛行情,短期可关注IV回落带来的11月虚值看涨期权机会短期期货波动,但需警惕4230点支撑位破位风险。

风险提示策略风险与回撤控制

产业套保方案需将最大回撤严格控制在3%以内,投机策略最大回撤不超过5%。贵金属市场因持续过热表现,在不断创出历史新高的同时带来显著追高风险,获利了结情绪可能导致价格大幅波动。白银投资需特别注意其波动率为黄金的2-3倍,可能出现暴涨暴跌行情。农产品市场面临产地天气、产业政策及宏观金融动荡三重风险,生猪市场二育补栏与屠宰采购量变化存在不确定性。

风险事件应急清单

风险类型应急措施地缘冲突升级立即平仓50%头寸蒙煤进口减量超预期调整焦煤期货操作策略热卷月中集中交割提前做好头寸移仓准备上期所政策调整(如提高保证金)降低杠杆比例美联储加息预期升温减持贵金属多头头寸

重要提示

过往表现不代表未来收益。本报告数据截止2025年10月17日,操作需实时跟踪行情变化。重点关注:欧美央行货币政策变局、农产品产地天气、小金属库存累积及钢材出口数据等变量对市场的潜在影响。

贵金属市场需警惕非常规降息、日元贬值等政策不确定性,工业金属需关注铝、锡等品种的结构性机会与资金迁移风险。焦煤期货当前需密切跟踪蒙煤口岸库存(已降至200万吨以内)及钢材出口数据,若出现供给收缩或需求回暖需及时调整策略。