<配资炒股票>2023年兴业银行总资产达10.16万亿,营收净利却双降引深思

在当今竞争激烈的金融市场上,兴业银行的财务面貌无疑引发了广泛关注。最新的财务报告显示,兴业银行在2023年结束时兴业银行盈利能力分析,总资产已攀升至10.16万亿元,成为了第八家总资产突破10万亿大关的商业银行。然而,与资产规模的持续增长并不相匹配的是,该行却出现了营业收入和净利润的双降现象。营收2108.31亿元同比下滑5.19%,归母净利润771.16亿元,同比下滑15.61%。这份成绩单在辉煌的数字背后2023年兴业银行总资产达10.16万亿,营收净利却双降引深思,似乎隐藏着不容忽视的危机。

现象与悬念:兴业银行究竟怎么了?

在这里,我们不禁要问:兴业银行的业务增长到底面临何种困境?究竟是什么因素导致其营收净利双降的现象,而这些变化又将如何影响到未来的发展?这些问题将引导我们深入探讨兴业银行的财务状况及其面临的挑战。

一、基本面分析:表象与实质的差距

尽管进入2024年后,兴业银行的资产总额达到了10.35万亿元,相比年初增长1.9%。然而,更值得关注的是,其2024年上半年的营业收入和归母净利润的增速分别仅为1.80%和0.86%。这一数据远低于历史平均增速,充分表明了其盈利能力开始显现疲态。

不良贷款率在微幅上升至1.08%的背景下兴业银行盈利能力分析,兴业银行的关注类贷款余额却显著增长,达到了979.72亿元,贷款总额中的占比也上升至1.73%。更令人震惊的是,重组贷款余额急剧增加,名义增长近9倍。这些数据不仅反映了管理层在信贷风险控制上的短板,也让市场对其未来的盈利能力产生了疑虑。

二、净息差:稳中有降的表现

净息差作为银行盈利水平的重要指标,兴业银行在2024年上半年亦显现出下降的趋势,达到了1.86%,同比下降9个基点。虽然该行依然在行业内保持相对较高水平,特别是在全国58家上市银行中,只有38家净息差低于1.80%这一警戒线兴业银行盈利能力分析,然而其下降的速度同样不可小觑。尤其是在当前经济环境中,中长期信贷偏多让兴业银行面临更大的信用风险。

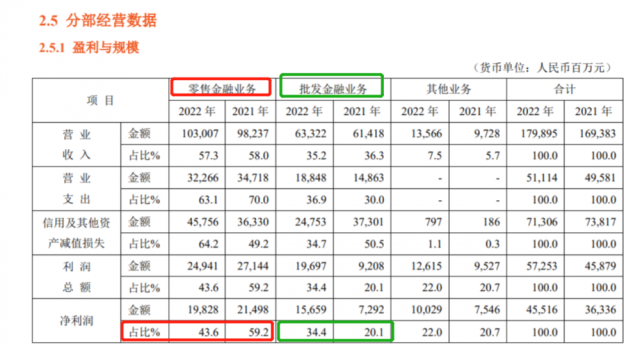

三、非利息收入的颓势:多元化业务的瓶颈

在银行业多元化经营的大背景下,兴业银行的非利息净收入继续下滑,2024年上半年为381.51亿元,同比下降2.65%。这一现象意味着,该行在业务拓展与创新上已遇到瓶颈。面对市场的变化,兴业银行需要思考如何突破这一限局,重新定义自身的业务模式。

四、合规与客户投诉:监管压力逐步加大

近期,兴业银行因合规管理不足而遭遇了一系列罚款,这些问题的频繁出现使得其声誉受损。根据统计2023年兴业银行总资产达10.16万亿,营收净利却双降引深思,从2024年下半年开始,兴业银行因多个违规行为累计被罚款1270万元,其中包括因个人消费贷款违规发放及风险管理缺失而受到的罚款。这背后是一系列合规管理的漏洞,不仅影响了银行的信用,也给客户带来了不必要的困扰。客户对兴业银行暴力催收的投诉超出16013条,其中许多投诉涉及催收人员的不当行为,进一步增添了该行的负面形象。

五、新的战略与前路如何?

面对挑战,兴业银行在其最新的业绩说明中提出了“商行+投行”布局的策略,以良好的流动性与风险管理能力抢占市场份额。然而,市场环境的变化,以及现有管理层变动频繁带来的不稳定性,都在一定程度上影响了其战略的实施效果。

虽然兴业银行在零售业务上实现了客户数量的增长,口碑却未能随之提升,社交媒体上关于客户服务质量下降的反馈也日益增多。这样的现象无疑会影响客户的忠诚度和新客户的吸引力。如何在改革中提升客户满意度,并重塑品牌形象,已成为兴业银行亟待解决的问题。

结论与思考:风险的警示与未来的呼唤

综上所述,兴业银行的营收与净利润双降不仅是偶然事件,更是当前市场环境或内外因交织产生的必然反应。面对日益严峻的市场挑战和内部运营的忧虑,兴业银行迫切需要制定出切实可行的应对策略。未来,兴业银行能否在困境中寻找到新的增长点,或许将成为业内外共同关注的话题。

作为投资者与消费者2023年兴业银行总资产达10.16万亿,营收净利却双降引深思,关注兴业银行的变化不仅关乎自身利益,也关乎整个金融生态的稳定。我们期待兴业银行能够重振旗鼓,走出阴霾,实现可持续的发展。同时,也希望这种思考能够激发更多行业内的反思与改进,以促进整个金融行业的健康发展。