<配资炒股票>4月股指期货成交活跃度修复,贴水率显示市场情绪谨慎

// 核心结论 //

股指期货:4月成交活跃度边际修复,但贴水结构仍显示情绪偏谨慎

4月股指期货市场成交活跃度较前期有所修复。主要指数成交额20日均值在4月上旬仍处于偏弱区间,但下旬开始明显回升。

整体来看,4月市场交投热度从前期回落状态中有所恢复,但尚未重新回到2025年9月和2026年1月的高活跃阶段。

从基差来看,4月主要股指期货仍整体处于小幅贴水状态。

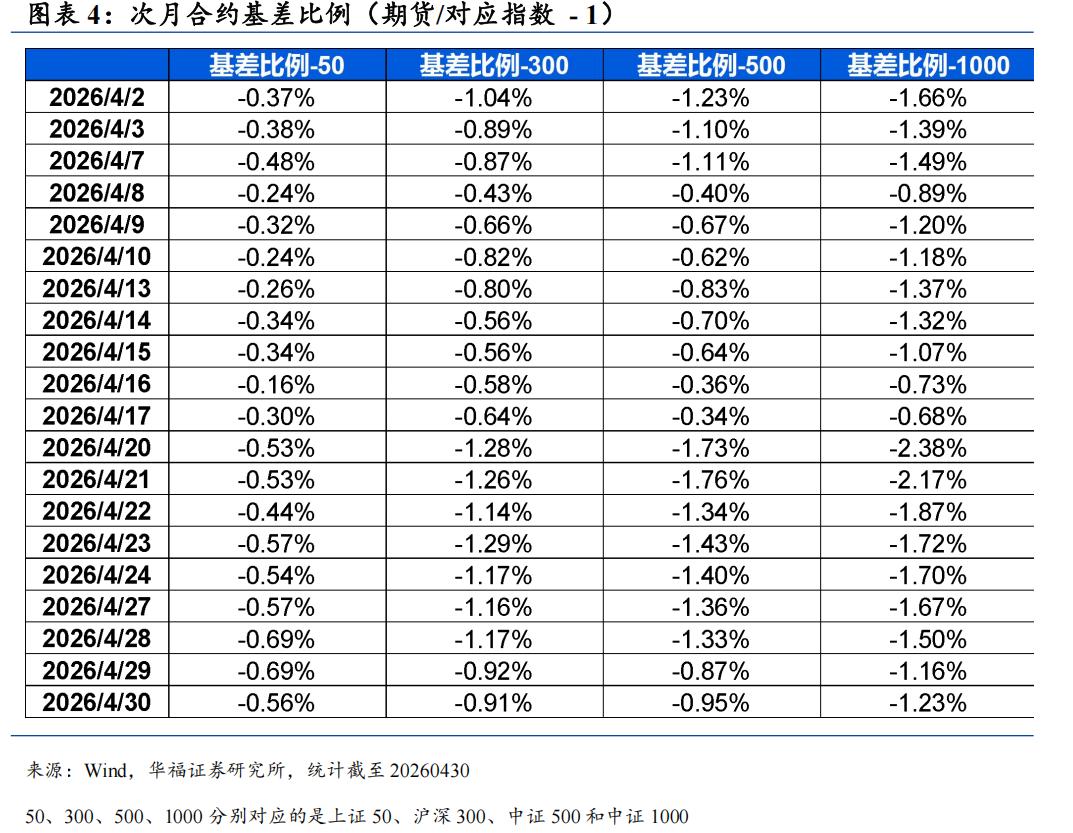

4月30日,上证50、沪深300、中证500、中证1000次月合约基差比例分别为-0.56%、-0.91%、-0.95%和-1.23%。其中,IF、IH贴水相对较浅,IC、IM贴水仍更明显。

综合来看,4月股指期货释放的信号是:基差层面谨慎乐观。

国债期货:4月债市震荡偏强,长端表现强于10年期

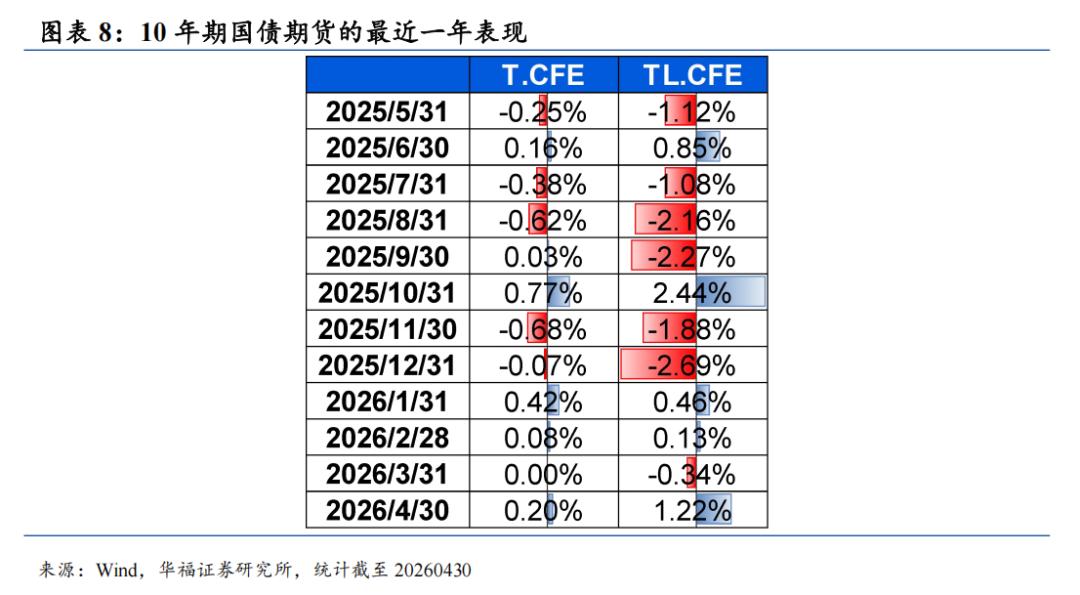

4月国债期货整体表现偏强。10年期国债期货T合约4月上涨0.20%,30年期国债期货TL合约上涨1.22%,长端表现明显强于10年期。

从升贴水结构来看,4月10年期国债期货近远月价差继续围绕0附近波动,说明市场对未来利率方向尚未形成强烈单边预期。

期权市场:4月VIX整体回落,波动预期边际降温

4月期权市场的波动率预期较3月明显降温。从绝对水平看,中证500、中证1000以及科创50相关期权VIX仍明显高于50ETF和期权。

综合来看,4月期权市场释放的信号是:市场波动预期较3月边际回落股指期货贴水率,短期恐慌情绪有所缓解;但中小盘和科创成长方向隐含波动率仍处相对高位。

宏观外部信号:美债利率偏空,人民币汇率偏多,综合维持中性

外部宏观资金面来看,4月后美债收益率仍处于偏高位置,并在5月中旬进一步升至4.59%,高于18个月中位数约4.25%4月股指期货成交活跃度修复,贴水率显示市场情绪谨慎,长期宏观利率信号转为偏空。高美债利率意味着全球估值折现率压力仍在,对权益资产,尤其是成长风格资产,形成一定压制。

但人民币汇率方向提供了对冲信号。在4月中旬以来整体震荡下行,从4月19日的6.83附近回落至5月17日的6.81附近,4周变化仍为负,短期资金信号维持偏多。人民币走强通常意味着外部资金环境边际改善,有助于缓和美债利率上行带来的压力。

综合判断,4月外部信号呈现明显对冲格局:美债端偏空,汇率端偏多,宏观资金面整体维持中性。

本报告所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;过往业绩不代表未来表现;历史规律总结仅供参考,或不会完全重演。

// 报告正文 //

01

股指期货

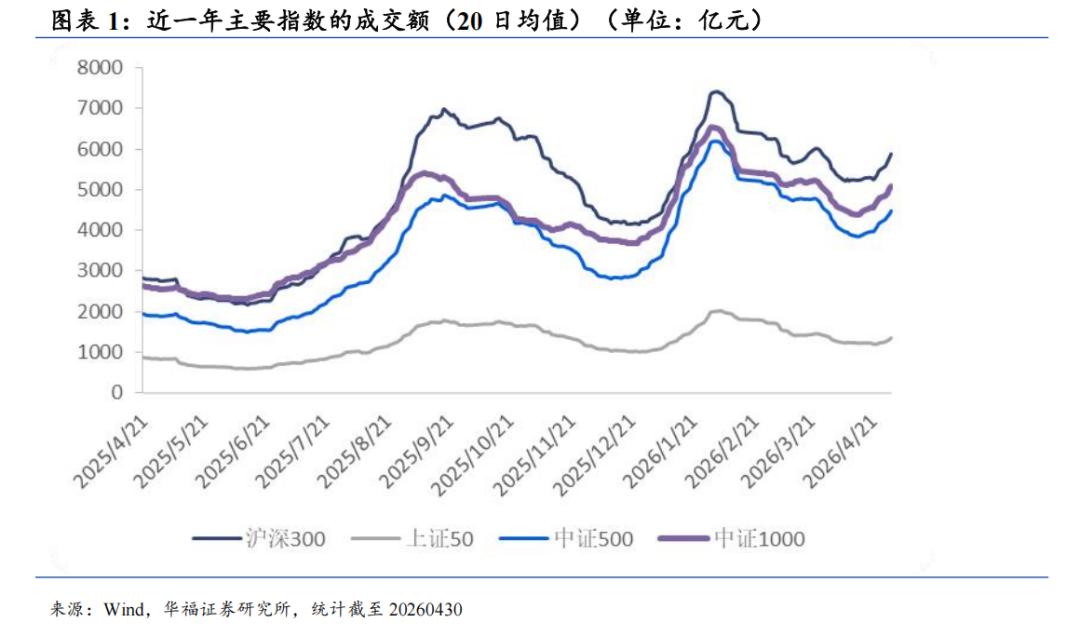

1.1 主要指数的成交额

这张图表显示了近一年内主要股指(沪深300、上证50、中证500和中证1000)成交额的20日均值走势。

整体来看股指期货贴水率,成交额2026年1月份成交额大幅上升,2-3月份又出现回落股指期货贴水率,4月份开始有所反弹。

1.2 基差情况

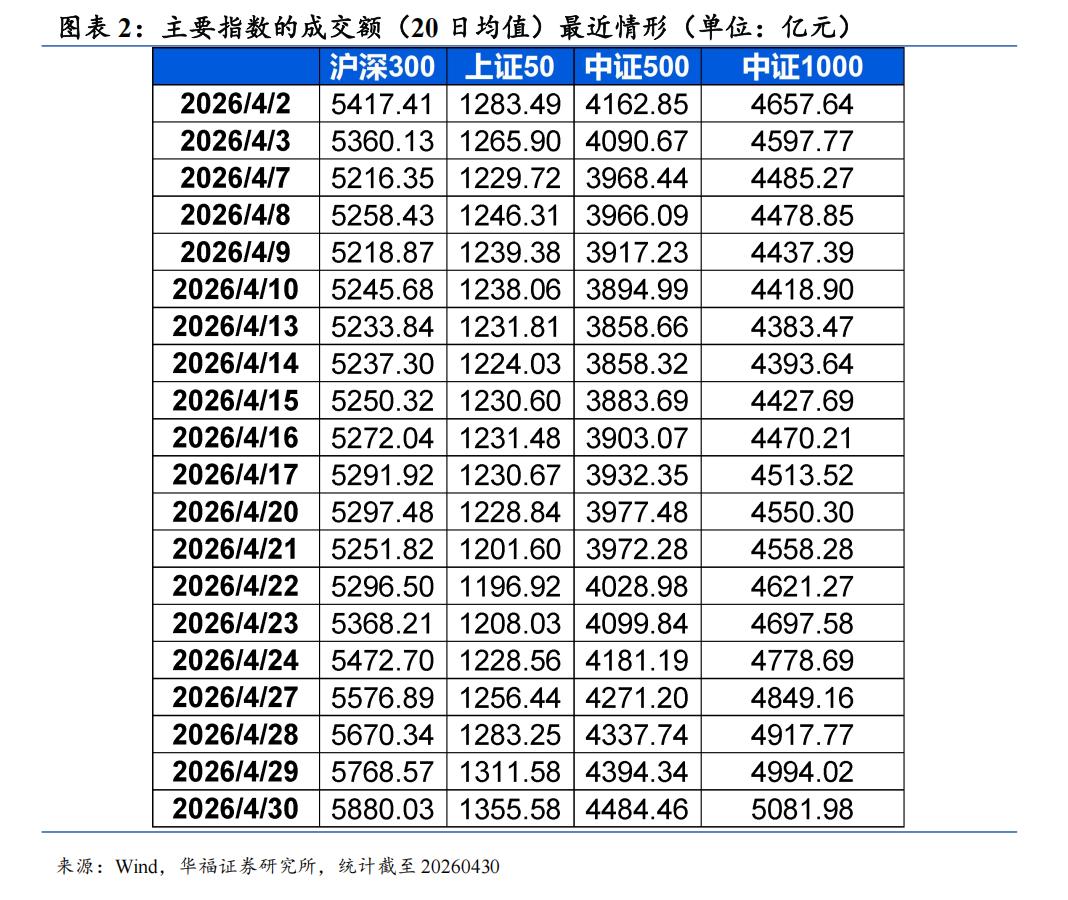

我们跟踪了主要指数的次月合约相比于指数的基差情况。

从基差情况来看,主要指数股指期货贴水幅度维持在低水平,4月30日,上证50、沪深300、中证500、中证1000次月合约基差比例分别为-0.56%、-0.91%、-0.95%和-1.23%。其中,IF、IH贴水相对较浅4月股指期货成交活跃度修复,贴水率显示市场情绪谨慎,IC、IM贴水仍更明显。

综合来看,4月股指期货释放的信号是:基差层面谨慎乐观。

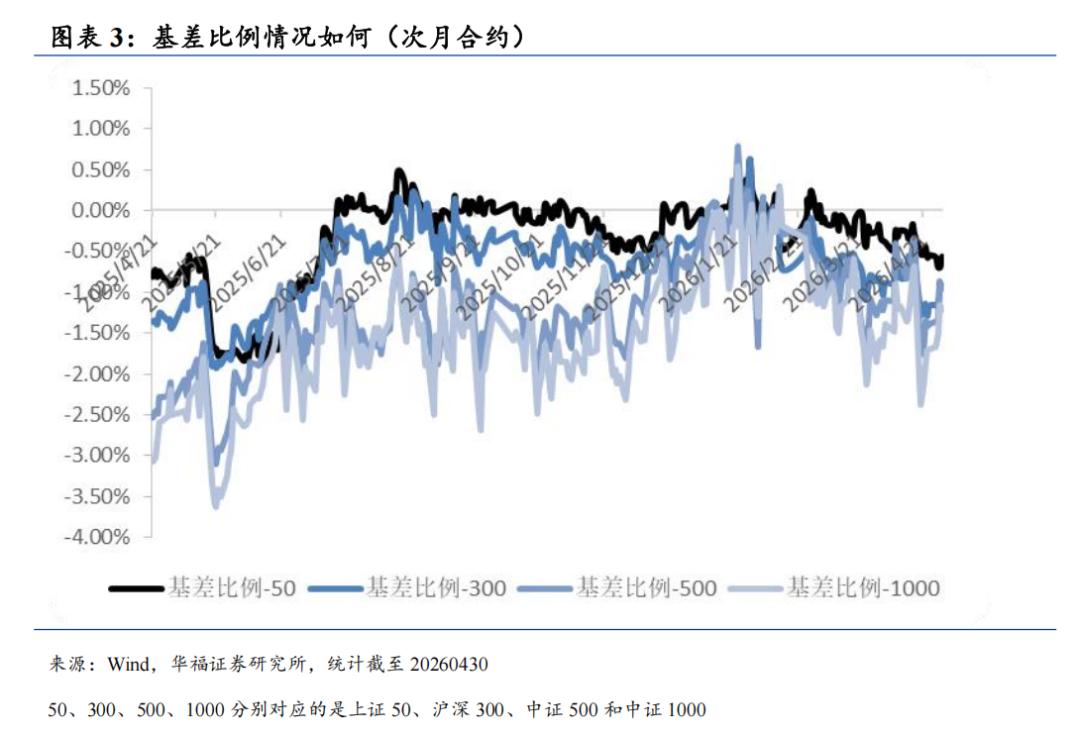

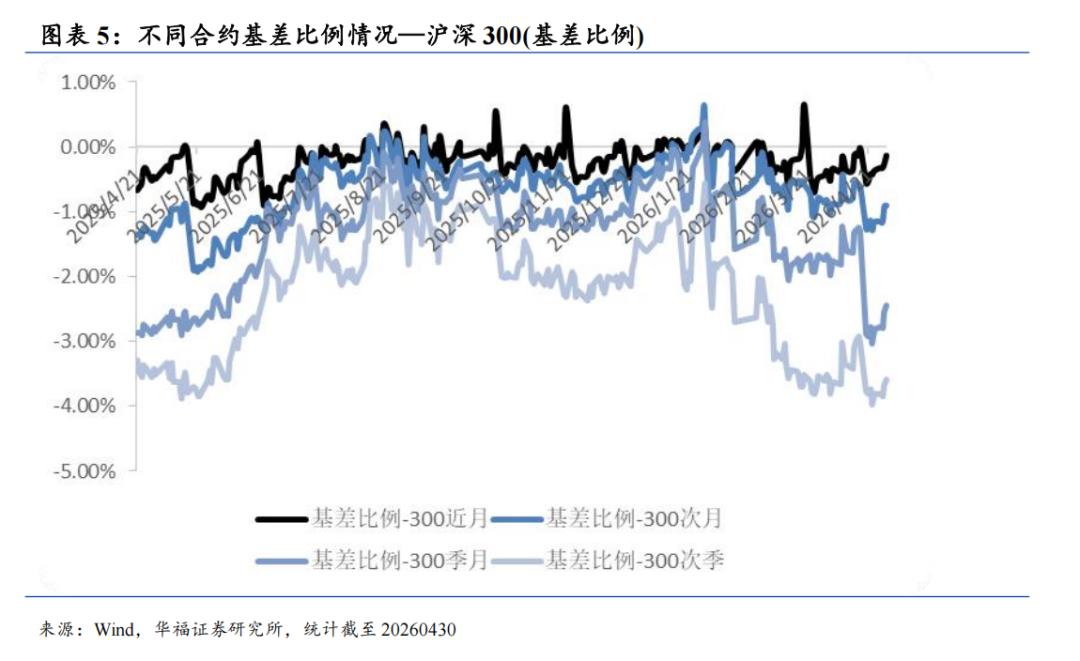

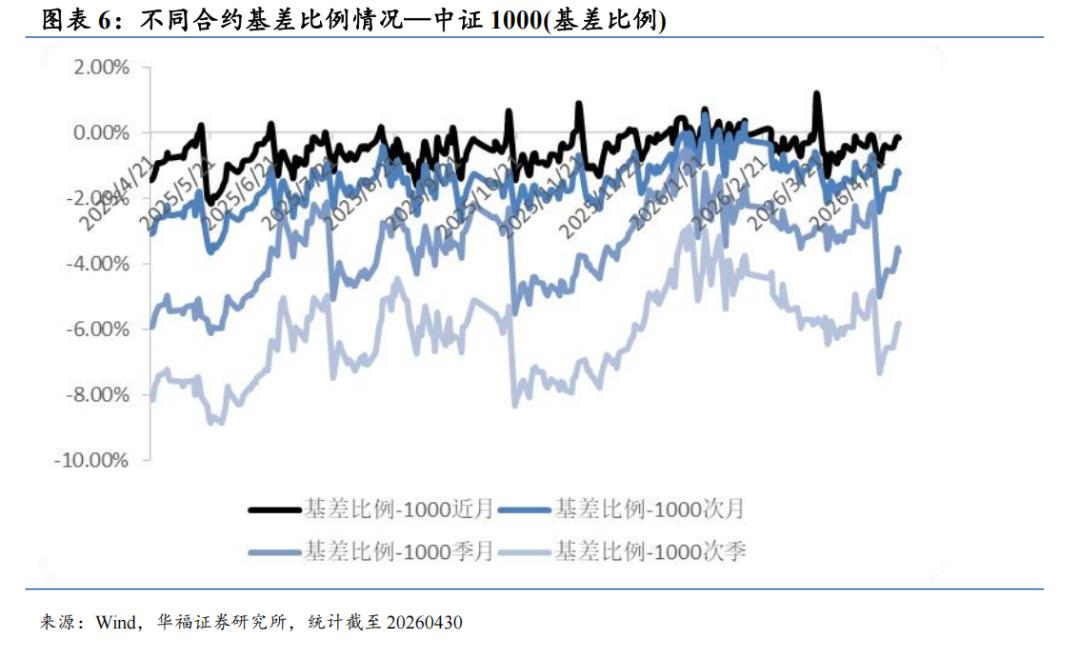

1.3 股指期货升贴水结构

股指期货升贴水结构反映市场对未来走势的预期,升水表示看涨情绪,贴水则可能预示悲观或流动性紧张。

从贴水比例来看4月股指期货成交活跃度修复,贴水率显示市场情绪谨慎,远月贴水大于近月,结构上与过去一年并无太大不同。

平均贴水比例相比于上月有所扩大,反映出股指期货市场投资者对股票市场情绪中性偏谨慎。

02

国债期货

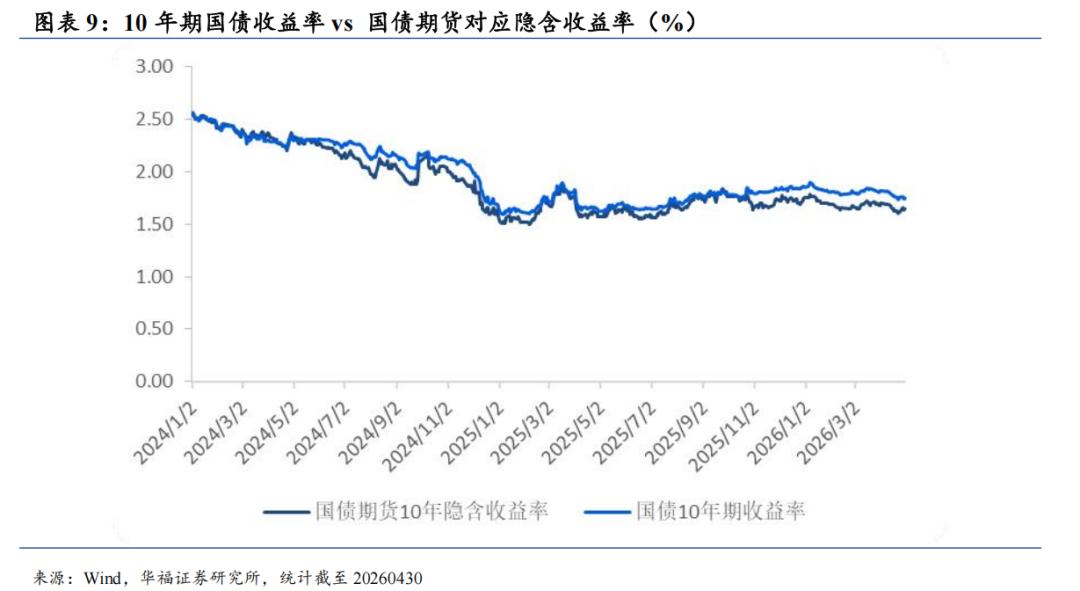

2.1 国债期货的表现

中国国债期货反映市场对利率走势、货币政策及经济前景的预期,是衡量市场利率风险和流动性预期的重要工具。

4月份国债期货合约继续震荡,TL上涨1.22%,10年期合约T上涨0.2%,预计未来国债期货仍然会在当前位置小幅波动。

截至2026年4月30日,10年期国债期货对应隐含收益率为1.64%,低于现货对应的1.75%,反映了投资者对于债市情绪乐观。

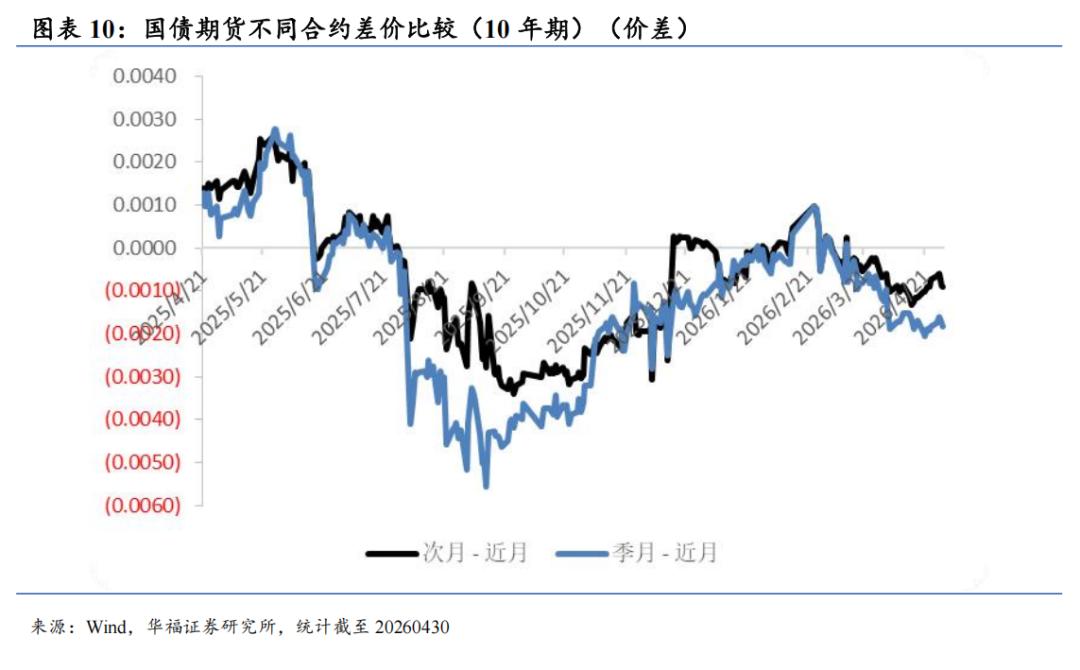

2.2 国债期货升贴水结构

国债期货升贴水结构反映了市场对未来利率走势的判断:升水表明市场预期利率下降(债券价格上涨),贴水则说明市场预期利率上升(债券价格下跌)。

从升贴水结构来看,4月份10年期国债期货近远月合约价差继续在0附近波动,说明国债期货投资者对未来债券市场情绪中性。

03

期权市场

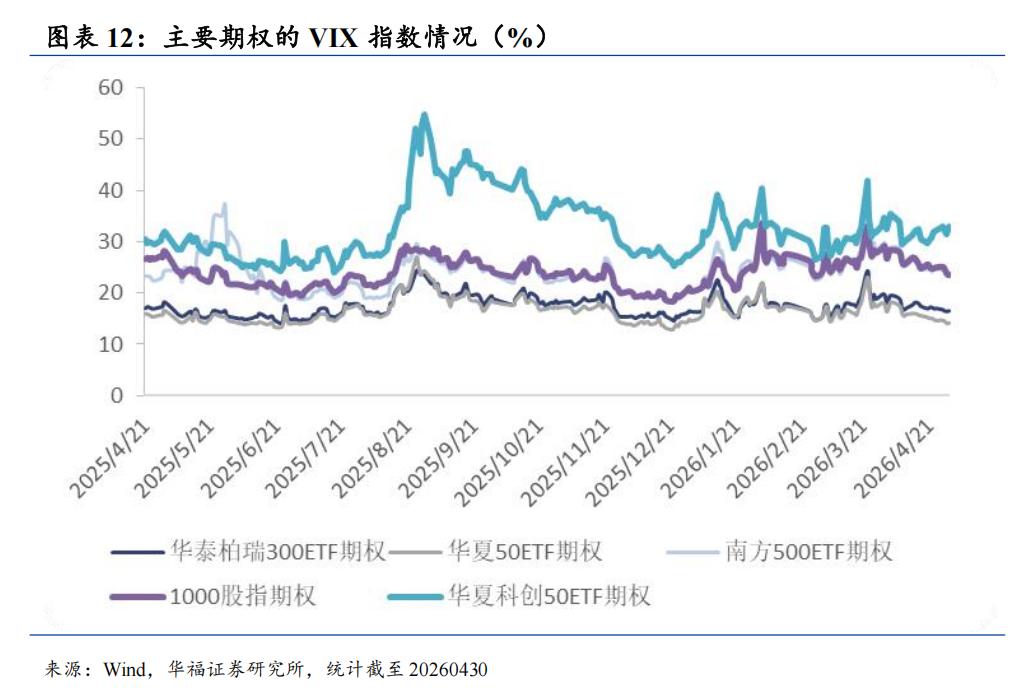

3.1 期权市场的波动率

期权市场的VIX(波动率指数)反映市场对未来30天股市波动性的预期。

主要期权VIX指数大多下降,期权交易者预期未来市场波动率下行。

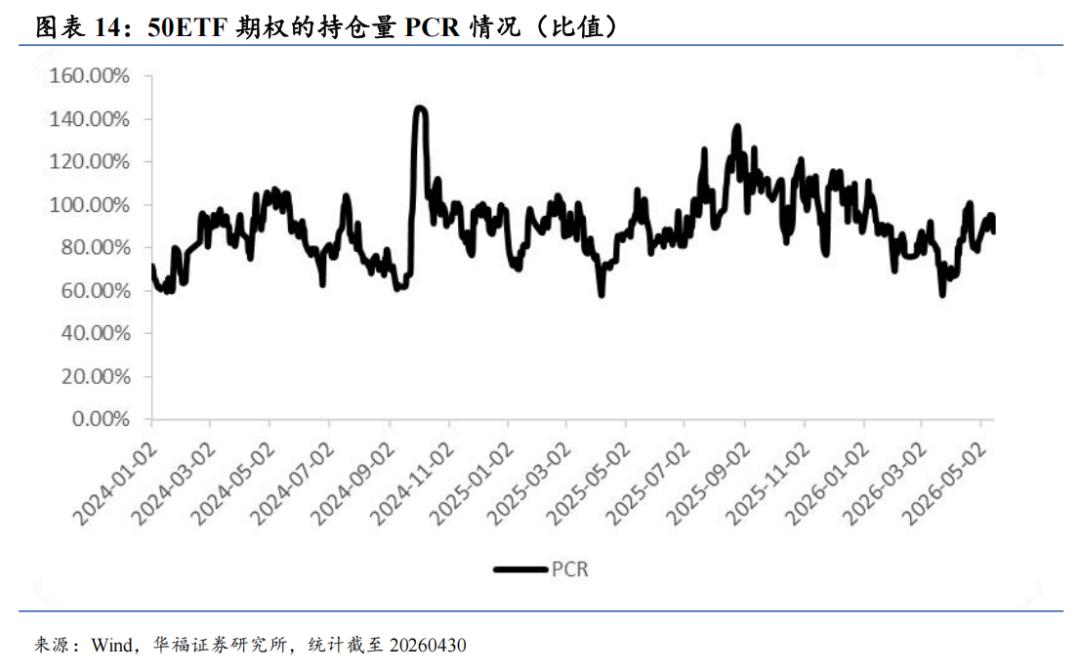

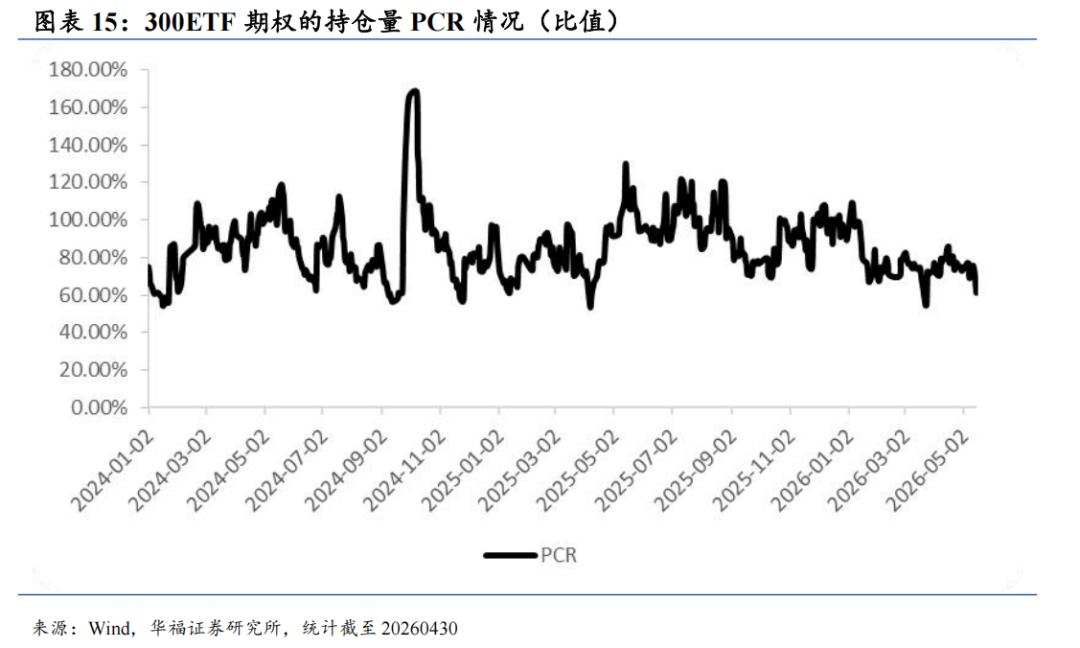

3.2 期权市场的PCR指标

期权持仓量PCR(Put/Call Ratio)是衡量市场情绪的指标,PCR处于上升趋势代表市场情绪相对较好。

期权市场PCR在3月份创半年来新低之后,权益市场反而触底反弹。4月PCR在低位波动。

05

宏观资金面信号

05

风险提示

若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告中相关数据仅供参考不构成投资建议;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。市场存在一定的波动性风险。

>>>

研究报告名称:《衍生品市场情绪边际修复,外部美债利率压力仍存——5月衍生品月报(2026/5)》