<配资炒股票>理财收益怎么算?年化利率、七日年化、收益率区别大揭秘

经常有朋友在后台问我:买理财、存银行、买基金,页面上一堆收益率看得头晕,年化利率、七日年化、收益率,到底哪个才是真的?我到底赚了多少钱?

说实话,这三个词,别说新手,就连炒了几年股、买了几年理财的朋友,都经常弄混。

一旦弄混,就很容易被高数字迷惑,以为自己赚得多,结果一算账,差得老远。

今天这篇文章,我就用最实在、最接地气的话,把这三个概念掰开揉碎讲清楚。

没有专业术语,没有复杂公式,看完这一篇,你再打开任何理财APP,都能一眼看懂,再也不会被忽悠。

一、先讲一句大实话:你真正赚多少理财收益怎么算?年化利率、七日年化、收益率区别大揭秘,只看一个数

很多人一打开理财页面,眼睛就盯着最高的那个数字看。

哪个高,就觉得哪个好。

这是最错误、最容易踩坑的习惯。

我先把结论放在最前面:

不管是年化利率,还是七日年化,都只是“参考数”。

真正代表你赚了多少钱的,只有一个——收益率。

一个是“预计”,一个是“近期表现”,一个是“实实在在落袋的”。

分清这三个,你理财就已经赢过一半人了。

下面我们一个一个说。

二、年化利率:写在合同里的“预期收益”

先讲年化利率。

这个词,最常出现在银行存款、大额存单、固定理财、贷款里。

什么叫年化利率?

用大白话讲:

就是把一笔收益,按一整年去算,大概能拿到的利率。

举个最简单的例子:

你存1万块,年化利率3.0%。

意思就是:如果放满一整年,大概能拿到300块利息。

但这里有几个关键点,很多人都忽略了:

1. 年化利率,不等于你一定能拿到

年化利率是理论值、估算值,不是保证值。

尤其是不保本的理财,合同上写的年化利率,只是预期,不是承诺。

市场不好、产品波动,最后拿到的,可能比这个低,甚至有可能亏。

只有银行存款、大额存单这种,是刚性兑付的,写多少,到期基本就是多少。

2. 不是存一天就按一年算

很多人以为:我存7天,也按年化利率给我算一年的利息。

绝对不是。

实际利息 = 本金 × 年化利率 × 实际存的天数 ÷ 365。

时间越短,利息越少。

3. 年化利率,最容易被“包装”

有些产品,故意把短期收益拉高,折算成年化,看起来特别诱人。

比如7天收益很高,一折算,年化5%、6%,你一看心动就买了。

结果7天过后,收益立刻掉下来,你想赎回,还要扣手续费。

这就是利用大家对“年化”不理解,制造的假象。

简单总结年化利率:

- 多用于:存款、固收理财

- 意思:一年大概能赚多少

- 性质:参考、预期、写在合同里

- 切记:高年化≠一定赚得多

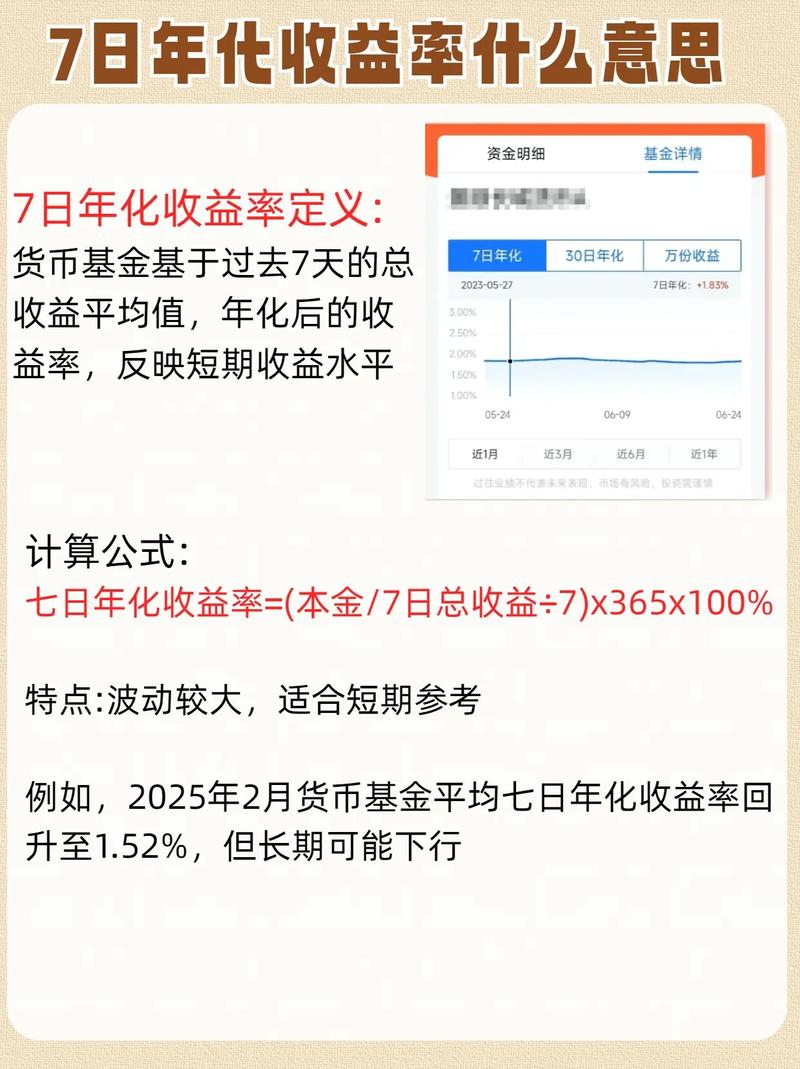

三、七日年化:货币基金的“短期成绩单”

接下来讲七日年化。

这个词,你在余额宝、零钱通、货币基金、活期理财里最常见。

很多人一看到七日年化2.3%、2.4%,就觉得比银行活期高,很划算。

但你真的懂它是什么意思吗?

七日年化,翻译成人话:

把最近7天的平均收益,拉长到一整年,算出来的利率。

重点有三个:

1. 它只代表“最近7天”,不代表未来

今天七日年化2.5%理财收益怎么算?年化利率、七日年化、收益率区别大揭秘,不代表明天还是2.5%。

可能明天就变成2.0%,后天1.8%。

它是波动的、实时变化的。

你可以把它理解成:

这只基金最近一周考得不错,不代表一整年都考得好。

2. 七日年化高,不代表你赚得多

有些基金,某一天收益突然冲高,带动七日年化一下子上去。

你看着高冲进去,结果第二天收益回落,七日年化跟着掉。

你实际赚的,根本没那么多。

3. 看七日年化,一定要搭配“万份收益”

真正靠谱的,不是七日年化,而是万份收益。

万份收益,就是1万块钱,当天真正赚多少钱。

这个数字,才是你当天落袋的。

所以看货币基金,记住一句话:

七日年化看趋势,万份收益看真实。

简单总结七日年化:

- 多用于:余额宝类、货币基金、活期理财

- 意思:最近7天表现,折算成一年的利率

- 性质:短期参考、会波动、不能当真

- 切记:别被突然冲高的七日年化骗上车

四、收益率:你真正赚到手的钱,最真实

终于讲到最关键的一个:收益率。

不管页面上数字多花哨,

你到底赚没赚、赚了多少,只看这一个数。

收益率是什么?

非常简单:

收益率 = 你实际赚到的钱 ÷ 你投入的本金

没有折算、没有假设、没有预估。

就是你账户里,真金白银的收益。

收益率一般分两种,我们平时看的,主要是持有收益率。

1. 持有收益率

就是你从买入到现在,一共赚了多少比例。

比如你投10000元,现在持有收益+230元,

那你的持有收益率就是2.3%。

这个数字,骗不了人。

2. 累计收益率

一般用来展示基金、产品自成立以来,总共涨了多少。

跟你个人赚多少关系不大,更多是看产品历史表现。

这里我必须提醒一句:

很多人踩坑,就是因为把“预期年化”当成了“实际收益率”。

产品写着预期年化4%,你以为一年稳拿400,

结果因为波动、手续费、持有时间不够,最后只拿到200。

你觉得被坑,其实是你没看懂数字。

再强调一遍:

年化是画饼,七日是看状态,收益率才是你真正吃到嘴里的饭。

五、三者放在一起对比理财收益怎么算?年化利率、七日年化、收益率区别大揭秘,一眼看懂

我给大家做一个最直白的对比,看完绝对忘不了。

1. 年化利率

- 像什么:老板给你画的年度目标工资

- 真实度:有合同靠谱,没合同不靠谱

- 用处:看存款、固定理财大概水平

2. 七日年化

- 像什么:最近一周的业绩考核

- 真实度:仅供参考,时好时坏

- 用处:看货币基金、活期理财近期稳不稳

3. 收益率

- 像什么:你银行卡里真正到账的工资

- 真实度:100%真实,不作假

- 用处:看自己到底赚了多少

是不是一下子就清晰了?

六、普通人最容易踩的6个坑,全是血泪教训

讲完概念,我再跟大家说说,现实中大家最容易踩的坑。

每一个,都有很多人中招。

坑1:只看最高数字,不看是什么利率

看到页面上标着4.5%、5%,眼睛一亮就买。

也不看是年化、七日年化,还是历史收益率。

结果买完才发现保证收益型理财计划,根本达不到。

坑2:把七日年化当成固定收益

七日年化今天2.6%,就以为一年能拿2.6%。

过一两个月跌回1.8%保证收益型理财计划,你又慌了想卖。

货币基金本来就是闲钱打理,别指望它发大财。

坑3:以为年化利率=到手收益

不保本理财,写的年化再高,也只是预期。

市场不好,照样可能低于预期,甚至亏损。

真正保本保息的,只有银行存款。

坑4:不看持有时间,只看收益率

理财产品,持有不到期就赎回,很多会扣手续费、按活期算利息。

你看着收益率不错,一赎回,收益砍半。

坑5:把基金净值涨幅,当成自己的收益率

基金显示近一年涨10%,不代表你买了就赚10%。

你买在高点,可能还亏着。

你的收益,只跟你的买入成本有关。

坑6:只看收益,不看风险

高收益一定伴随高风险。

年化4%以上的理财,基本都不保本。

想安稳,就接受低利率;

想高收益,就要扛波动。

天下没有又安全、又高息的好事。

七、普通人实用指南:不同产品,看哪个数最准?

给大家一个最简单的实战指南保证收益型理财计划,以后按这个看,绝对不踩坑。

1. 存银行、大额存单 → 看 年化利率

这个最准,写多少,基本拿多少。

2. 余额宝、零钱通、货币基金 → 看 七日年化+万份收益

七日年化看稳不稳定,万份收益看当天赚多少。

3. 银行理财、债券理财 → 看 业绩比较基准(年化)+ 实际收益率

业绩基准是参考,持有收益率才是你真赚的。

4. 股票基金、混合基金 → 只看 持有收益率

别的都不用看,看你自己账户赚没赚。

5. 想知道自己到底赚多少 → 只看 持有收益/收益率

这是唯一真数。

八、最后给大家几句真心话

做理财科普这么久,我见过太多人因为看不懂几个字,白白亏了钱、生了气。

其实理财没那么复杂,最难的不是选产品,而是不被假象迷惑。

年化利率、七日年化、收益率,看似三个专业词,

其实就是三句话:

- 年化利率,是理想中的一年收益

- 七日年化,是最近几天的表现

- 收益率,是你真正拿到手的钱

以后再买理财,别着急、别冲动,

先停下来看一眼:

这个高数字,到底是预期、短期,还是实际到手?

想安稳,就选存款、大额存单;

想灵活,就放货币基金;

想长期增值,再去考虑基金。

不懂不做,看懂再买,比什么都重要。

希望今天这篇文章,能真正帮大家理清思路,以后理财明明白白,不踩坑、不迷糊、稳稳当当赚钱。