<配资炒股票>贷款利息计算方法大揭秘,单利计算法你知道吗?

在金融活动中,贷款已成为众多人解决资金需求的重要手段。无论是购房、购车,还是用于个人消费或企业经营,贷款利息的计算直接关系到借款人的还款负担。清楚了解贷款利息的计算方式,能够帮助你算出贷款的真实成本,从而做出更合理的财务决策。接下来,我们就为你详细介绍常见的贷款利息计算方法。

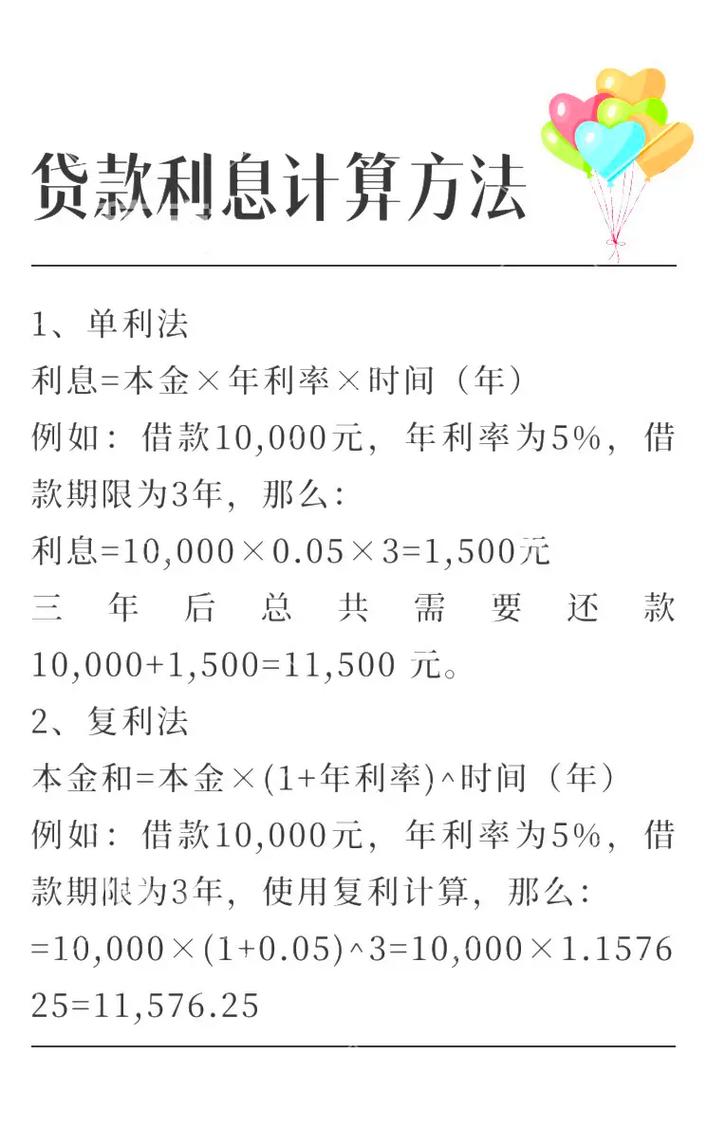

单利计算法

单利是一种较为简单的利息计算方式,其利息仅基于初始本金计算,在整个贷款期间,每一期的利息金额固定不变。计算公式为:\(å©æ¯ = æ¬é à 年å©ç à 贷款æé\)

例如,小张贷款 5 万元,年利率为 4%,贷款期限为 2 年。按照单利计算,他需支付的利息为:\(50000Ã0.04Ã2 = 4000\)

(元)

单利计算法通常适用于短期贷款或一些较为简单的金融产品,计算过程直观易懂,借款人能清晰知晓利息支出情况。

复利计算法

复利与单利不同,它的利息计算更为复杂,但在长期贷款中更为常见。复利不仅计算初始本金的利息,还会将前期所产生的利息加入本金,一并计算下一期的利息,也就是我们常说的 “利滚利”。计算公式为:\(æç»æ¬æ¯å = æ¬é à (1 + å¹´å©ç)^{贷款æé}\)

\(å©æ¯ = æç»æ¬æ¯å - æ¬é\)

假设小李贷款 8 万元,年利率为 5%,贷款期限为 3 年。采用复利计算,三年后的最终本息和为:\(80000Ã(1 + 0.05)^{3}â92610\)

(元)

那么贷款利息计算方法大揭秘,单利计算法你知道吗?,总利息为:\(92610 - 80000 = 12610\)

(元)

相较于单利,在相同的本金、年利率和贷款期限条件下,复利计算得出的利息通常会更高,这是因为利息在不断累积并产生新的利息。在长期贷款过程中,复利的影响会逐渐显现贷款利息计算方法大揭秘,单利计算法你知道吗?,对还款总额产生较大作用。

等额本息还款法

等额本息还款方式在房贷、车贷等长期贷款中广泛应用。其特点是每月还款金额固定,但本金和利息的占比在还款期内不断变化。在还款初期,利息占比较大,本金占比较小;随着时间推移,本金占比逐渐增加,利息占比逐渐减少。计算公式为:\(æ¯æè¿æ¬¾é¢ = \frac{æ¬éÃæå©çÃ(1 + æå©ç)^{è¿æ¬¾ææ°}}{(1 + æå©ç)^{è¿æ¬¾ææ°}-1}\)

总利息 = 每月还款额 × 还款月数 - 本金

例如,小王贷款 30 万元用于购房,年利率为 4.5%贷款购车利息计算公式,贷款期限为 30 年(360 个月)。首先计算月利率:\(æå©ç = \frac{4.5\%}{12} = 0.375\%\)

代入公式可得每月还款额约为 1520 元。

总利息 = \(1520Ã360 - â\)(元)

等额本息还款法的优势在于每月还款金额稳定,便于借款人进行财务规划,合理安排每月收支。不过,由于前期偿还的利息较多,若提前还款,可能节省的利息有限。

等额本金还款法

等额本金还款法下,每月偿还的本金固定不变,利息则随着本金的减少而逐月递减,因此每月还款总额逐月递减。计算公式为:\(æ¯æè¿æ¬¾æ¬é = \frac{æ»æ¬é}{è¿æ¬¾ææ°}\)

\(æ¯æè¿æ¬¾å©æ¯ = (æ¬é - å·²å½è¿æ¬é累计é¢)Ãæå©ç\)

\(æ¯æè¿æ¬¾é¢ = æ¯æè¿æ¬¾æ¬é + æ¯æè¿æ¬¾å©æ¯\)

假设小赵贷款 20 万元购车,年利率为 5%,贷款期限为 5 年(60 个月)。每月还款本金为:\(\frac{}{60}â3333.33\)

(元)

第一个月的还款利息为:\(Ã(\frac{5\%}{12})â833.33\)

(元)

第一个月还款总额 = \(3333.33 + 833.33 = 4166.66\)(元)

第二个月,已归还本金累计额为 3333.33 元,还款利息为:\(( - 3333.33)Ã(\frac{5\%}{12})â819.44\)

(元)

第二个月还款总额 = \(3333.33 + 819.44 = 4152.77\)(元)

以此类推,随着本金的不断减少,每月还款利息逐渐降低,还款总额也相应减少。等额本金还款法总体支付的利息相对等额本息较少,若借款人前期还款能力较强,选择等额本金还款法可节省一定利息支出。但前期还款压力相对较大,需根据自身财务状况谨慎选择。

先息后本还款法

先息后本还款方式常见于短期贷款或一些经营性贷款。在还款期内,借款人每月只需支付利息,贷款到期时一次性偿还全部本金。计算公式为:\(æ¯æå©æ¯ = æ¬é à æå©ç\)

\(æ»å©æ¯ = æ¬é à 年å©ç à 贷款æé\)

例如,小孙申请了一笔 10 万元的短期贷款,年利率为 6%贷款购车利息计算公式,贷款期限为 1 年。每月需支付的利息为:\(Ã(\frac{6\%}{12}) = 500\)

(元)

一年的总利息为:\(Ã6\% = 6000\)

(元)

先息后本还款法前期还款压力小贷款购车利息计算公式,资金使用相对灵活,适合短期资金周转需求且预期在贷款到期时有足够资金偿还本金的借款人。但需注意,到期时一次性偿还本金的压力较大贷款利息计算方法大揭秘,单利计算法你知道吗?,若资金筹备不当,可能导致逾期风险。

了解以上这些贷款利息计算方法,能让你在面对贷款业务时,准确算出贷款的真实成本,根据自身的财务状况和还款能力,挑选最适合自己的贷款产品和还款方式,避免因利息计算不清而带来不必要的经济负担。在进行任何贷款活动前,务必仔细阅读贷款合同条款,明确利息计算方式及相关费用,如有疑问,可向金融机构专业人士咨询。