<配资炒股票>红利圈金融真的假的?揭秘高股息策略年化15%的真相

本篇文章的部分核心观点、图表及数据,出自国联民生证券于2025年6月5日发布的报告《策略研究专题报告:如何配置红利资产》,如需获得原文,请前往文末下载。

当市场波动成为常态,红利资产正从"防御盾牌"蜕变为"进攻利器"。2025年一季度数据显示,银行类红利资产以9.9%的年化收益率跑赢全市场,但Sharp Ratio高于基准的个股占比已降至历史极值7%,这意味着什么?本文将揭示红利资产从"缩圈"到"破圈"的底层逻辑,拆解高股息+低PB+高利润增速的黄金三角策略如何实现年化15%的超额收益,并带您穿透数据迷雾,把握下一阶段价值重估的历史性机遇。

一、红利资产的战略价值:从防御配置到核心资产的范式转移1.1 历史性"缩圈"现象背后的市场逻辑

2025年最新数据显示,红利资产正经历前所未有的集中化过程。Wind统计表明,一季度银行类高股息标的以9.9%的年化收益率领跑全市场,而非银红利资产平均收益率仅为5.4%,分化程度达到2017年以来的峰值。这种"缩圈"现象的核心驱动力来自三重因素:

首先,利率下行环境中,银行股凭借5.2%的平均股息率和0.8倍的市净率,成为险资等长期资金的"压舱石"。国联证券研究显示,银行板块的机构持仓比例已从2024年的12%跃升至2025年Q1的18%。其次,全市场盈利预期调整导致资金向确定性倾斜——2025年4月数据表明,电力设备等行业盈利预期下调幅度达15%,而有稳定分红能力的能源、公用事业板块获26%的盈利预测上调。第三,监管政策引导下,上市公司分红比例从2020年的30%提升至2024年的42%,形成制度性红利。

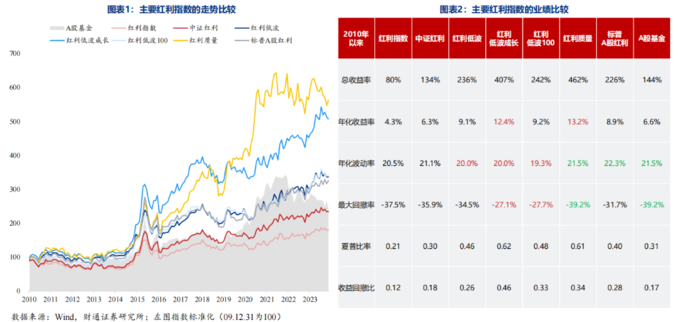

1.2 估值水位与历史周期的比较分析

尽管出现快速上涨,红利资产的估值仍具吸引力。数据显示(图表5),当前红利板块PB中位数1.3倍,较2015年高点仍有38%空间;股息率3.8%,高于十年期国债收益率120个基点。特别值得注意的是行业分化:

指标银行煤炭公用事业全A平均

市盈率(TTM)

5.8x

6.2x

12.5x

15.3x

市净率(LF)

0.8x

1.1x

1.4x

2.1x

股息率

5.2%

4.8%

3.5%

1.9%

机构持仓占比

18%

8%

6%

35%

表:主要红利资产估值比较(数据来源:Wind,国联证券)

这种估值结构显示,传统高股息板块仍处于价值洼地,而部分稳定增长型红利资产(如环保、医疗)已开始估值重构。历史经验表明(图表6),当Sharp Ratio高于基准的个股占比低于10%时,往往预示板块将进入6-12个月的价值重估期,2016年和2020年两次类似情况后,红利指数分别实现42%和37%的涨幅。

二、动态增强策略:穿越周期的两类实战方法论2.1 趋势判断型增强:盈利周期驱动的战术调整

国联证券研究(图表8)将2009-2025年划分为四个周期,揭示出不同市场环境下最优增强策略:

牛市环境(如2013、2019):高股息+高ROE组合年化收益达22.8%,跑赢基准11.9个百分点。其超额收益来源于双重驱动:一是盈利预期上行阶段(图表9),高质量公司更易获得估值溢价,如2019年毛利率因子贡献了63%的超额收益;二是利润增速因子在复苏初期弹性最大,2024年12月至2025年4月的反弹中,高利润增速组合相对收益达16.8%。

震荡市场(如2016、2022):低估值因子展现防御价值。高股息+低PB组合在2022年11月-2023年4月获得30%绝对收益,最大回撤仅8.7%,显著优于纯股息策略。其核心机理在于:当全A股权风险溢价(ERP)突破均值+1倍标准差时(图表20),低PB个股具备更好的安全边际,如当前建筑、石化板块PB处于历史10%分位以下,但股息率超过4%。

2.2 混合型配置:构建全天候的红利增强组合

为规避市场趋势误判风险,"高股息+低PB+高利润增速"的三因子策略展现出独特优势(图表14):

策略类型年化收益波动率最大回撤牛市超额熊市超额

纯高股息

9.5%

19.3%

35.2%

89%

-4.1%

高股息+低PB

11.7%

20.7%

32.8%

103%

-3.5%

高股息+高利润增速

11.6%

26.2%

41.5%

124%

-8.7%

三因子混合策略

15.0%

13.0%

28.3%

147%

-3.2%

表:不同红利增强策略风险收益比较(2009-2025)

该策略的核心在于动态平衡——当盈利预期调整幅度(图表21)超过10%时侧重成长因子,在利率快速下行期(如)加大低估值板块配置,通过季度再平衡控制风险敞口。

三、市场生态演变:红利策略的适应性进化3.1 投资者结构变化带来的新特征

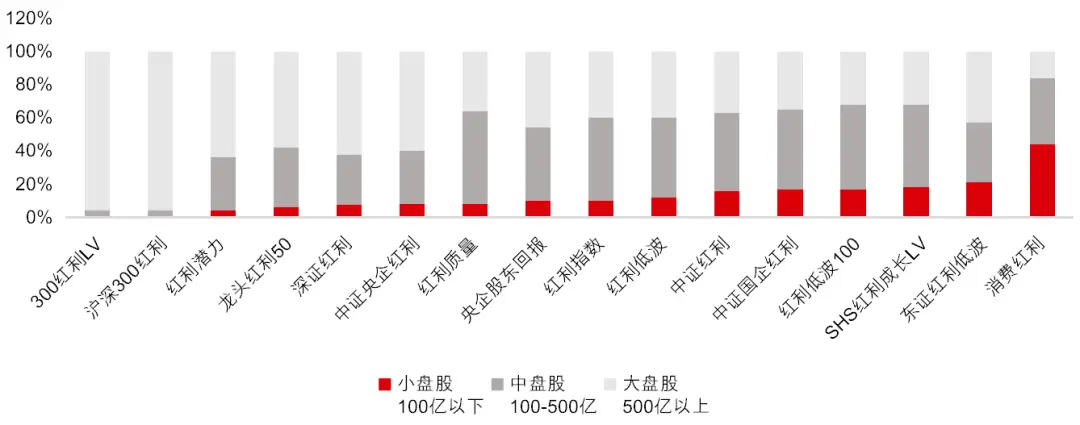

2025年的市场呈现三大结构性变化:首先红利圈金融真的假的,绝对收益资金占比提升至38%红利圈金融真的假的,这类资金对波动率敏感度高于收益,导致高股息资产夏普比率成为配置核心指标。其次红利圈金融真的假的,外资持有A股红利资产比例达12.7%,其"股息+回购"的偏好正在改变上市公司资本开支行为,2024年共有127家公司提高分红比例。第三,量化策略在高股息领域的应用,使得因子有效性周期缩短,传统低PE策略超额收益从2021年的13%降至2025年的7%。

3.2 红利资产的"新物种"涌现

随着经济结构转型红利圈金融真的假的?揭秘高股息策略年化15%的真相,红利资产的外延正在扩展:

稳定成长型红利:医疗设备、环保运营等板块通过提高分红率(2024年平均提升5pct)进入高股息范畴 周期成长型红利:部分化工新材料企业维持15%利润增速的同时,将分红比例稳定在40%+ 数字经济红利:运营商等板块现金流改善,股息率突破4%且具备5G资本开支下降的潜在利好

这种分化要求投资者采用更精细的评估框架。建议关注:分红持续性(连续5年派息)、自由现金流覆盖率(>1.5倍)、以及ROE稳定性(波动率<15%)等质量指标。

结语:当红利资产的Sharp Ratio极端分化遇上盈利周期拐点,2025年正在孕育一场价值重估的"完美风暴"。历史不会简单重复,但核心规律始终有效——在股息率与成长性的交汇处,永远存在着最丰厚的投资机会。未来的赢家红利圈金融真的假的?揭秘高股息策略年化15%的真相,将是那些既能把握低估值保护,又能识别高质量增长,更能在情绪周期中保持定力的理性投资者。

常见问题解答(FAQs)

Q1:当前红利资产的"缩圈"现象会持续多久?

根据历史数据(图表3-4),当Sharp Ratio高于基准的个股占比低于10%时,平均持续时间为8个月。当前7%的极端值通常预示未来3-6个月可能出现风格扩散,建议关注二线低估值红利股的补涨机会。

Q2:高股息+高ROE策略近期表现不佳的原因?

2021年以来该策略年化收益-0.1%(图表8),主要由于:1)核心资产估值消化尚未完成;2)经济转型期ROE稳定性下降。但在盈利上行周期(如)仍能产生超额收益,更适合作为战术配置。

Q3:如何识别伪高股息陷阱?

需重点排查:1)股息支付率超过100%的公司;2)周期性行业在盈利高点的大额分红;3)有息负债率高于70%仍维持高分红的企业。优质红利标的应同时满足股息率>3%、负债率<50%、现金流覆盖率>1.5倍。

Q4:红利ETF与主动红利策略孰优孰劣?

数据比较显示(图表13-14):

Q5:美联储政策对A股红利资产的影响机制?

主要通过三重路径:1)利率渠道:美债收益率上行会压缩中外利差,影响外资流向;2)汇率渠道:美元走强可能引发新兴市场波动,提升红利资产防御价值;3)商品渠道:影响能源等周期类红利股的盈利预期。2025年需重点关注联储政策拐点与国内稳增长政策的共振效应。

因篇幅限制,仅展示部分红利圈金融真的假的?揭秘高股息策略年化15%的真相,更多重要内容、核心观点,请参考报告原文或底部相关报告。