<配资炒股票>银行存款利率跌破1%,新型理财暗藏玄机,小心掉进陷阱

当银行存款利率跌破 1%,不少人发现曾经稳赚的 "利息钱" 越来越薄。这时候银行存款利率跌破1%,新型理财暗藏玄机,小心掉进陷阱,银行客户经理开始热情推荐各类 "新型理财",宣称 "收益比存款高、风险比股票低"。但记者调查发现,这些打着 "理财" 旗号的产品暗藏玄机,稍有不慎就可能掉进 "非存款陷阱"。

一、先划重点:理财≠存款中行无折现金存款是理财产品吗?,你的钱可能在 "裸奔"

在某国有大行网点,客户经理小李向客户展示的宣传页上,"预期年化收益 4.5%" 的字样格外醒目,却在角落用小号字标注 "非保本浮动收益"。很多中老年客户误以为这是 "升级版存款",实则二者存在本质区别:

二、三大 "温柔陷阱" 正在收割你的钱包1. "预期收益" 迷魂阵:数字游戏背后的真相

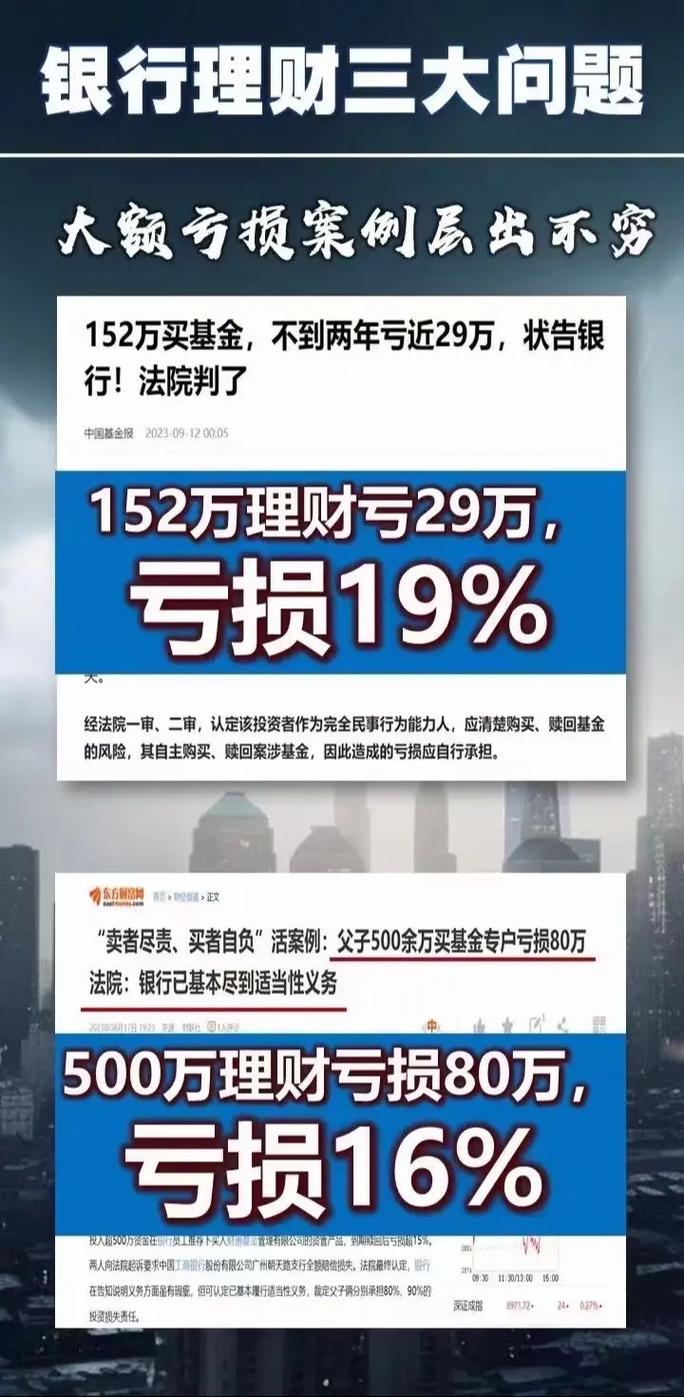

某股份制银行推出的 "新客专享理财",宣传页用荧光笔圈出 "业绩比较基准 4.2%",却在产品说明书第 15 页注明:"该数据基于历史业绩模拟,不代表未来收益"。更隐蔽的是 "结构性存款" 套路 —— 某行挂钩黄金价格的产品银行存款利率跌破1%,新型理财暗藏玄机,小心掉进陷阱,声称 "保底 1.5%+ 最高 6% 收益",但过去一年黄金波动剧烈,90% 客户最终只拿到保底收益。

2. 代销产品 "伪装术":银行卖的≠银行兜底

在理财专区,客户经理可能会推荐一款 "稳赢系列" 产品,实际上这是银行代销的信托计划。去年投资者王先生在某行购买的代销信托暴雷,银行客服回应:"我们只是中介,产品风险由发行方承担"。更有甚者,部分保险理财被包装成 "活期存款",提前支取需支付 30% 违约金,很多客户直到用钱时才发现 "入坑"。

3. 流动性陷阱:你的钱可能被 "上锁"

某城商行推出的 "月月盈" 理财中行无折现金存款是理财产品吗?,宣传时强调 "每月可赎回",但实际赎回日仅限每月 5 号,错过就要再等 30 天。更有长达 5 年锁定期的私募理财,客户急需用钱时只能折价转让,实际损失远超预期。2023 年消费者协会数据显示,流动性纠纷占理财投诉的 37%。

三、避坑指南:三查三问,守住钱袋子查 "三码" 辨真身问清 "灵魂三问"本金保障吗? 只有存款和存款类产品敢说 "保本",其他理财都是 "收益浮动"钱投去哪了? 要求提供投资清单,债券类相对稳健中行无折现金存款是理财产品吗?,权益类(含股票)波动较大提前赎回扣多少? 问清赎回规则、手续费率和到账时间,避免急用钱时 "掉链子"牢记 "两不原则"四、聪明理财:低利率时代的正确打开方式

监管部门提醒:目前真正受存款保险保护的,只有 "存款" 和 "存款类产品"(如大额存单、定活两便)。对于风险承受能力较低的投资者,可关注:

当前银行理财市场正经历 "打破刚兑" 的阵痛期银行存款利率跌破1%,新型理财暗藏玄机,小心掉进陷阱,投资者更需要练就 "火眼金睛"。记住:当销售人员反复强调 "过往收益" 却回避风险时,当产品名称模糊 "存款" 与 "理财" 界限时,当合同里藏着密密麻麻的小字条款时,一定要多打几个问号。守护好自己的血汗钱,永远比追逐那点高收益更重要。