<配资炒股票>普通家庭也能做信托!三大核心场景及实操指南来了

在许多人眼中,信托是富豪专属的“财富保险箱”,动辄千万的门槛让普通人望而却步。然而家庭信托理财普通家庭也能做信托!三大核心场景及实操指南来了,随着金融政策的创新和信托服务的普惠化普通家庭也能做信托!三大核心场景及实操指南来了普通家庭也能做信托!三大核心场景及实操指南来了,普通家庭也能通过信托实现资产隔离、养老规划、子女教育金储备甚至财富定向传承! 本文将深度解析普通家庭如何利用信托工具,打破“高净值专属”的刻板印象,开启财富管理新篇章。

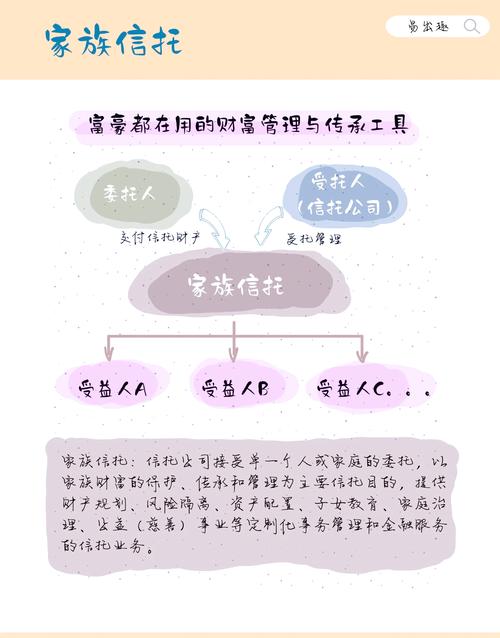

一、信托不再是“富豪专利”:政策松绑,门槛直降

1.家族信托 vs 家庭服务信托:门槛差异决定普惠性

案例对比:

2.政策红利:不动产信托试点落地

二、普通家庭做信托的三大核心场景:养老、传承、防风险

1.养老规划:以房养老+现金流补充

2.财富传承:婚前财产保护+防挥霍

3.债务隔离:企业主家庭资产保护

三、普通家庭信托的实操指南:门槛、流程与风险

1.准入门槛:100万起,灵活配置

2.操作流程:四步完成信托设立

3.潜在风险:收益波动与流动性限制

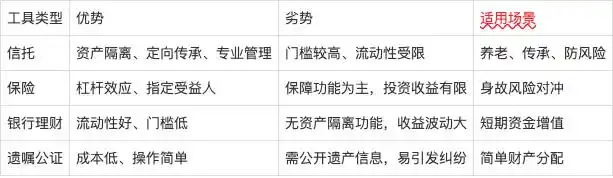

四、信托与其他金融工具的对比:为何选信托?

结论:信托在资产隔离、定向传承和长期规划方面具有不可替代的优势家庭信托理财,尤其适合有复杂家庭结构或高风险职业的人群。

五、未来趋势:信托普惠化与数字化

1.产品创新:更低门槛、更多场景

2.科技赋能:线上化与智能化

六、结语:信托不是“奢侈品”,而是家庭财富的“安全垫”

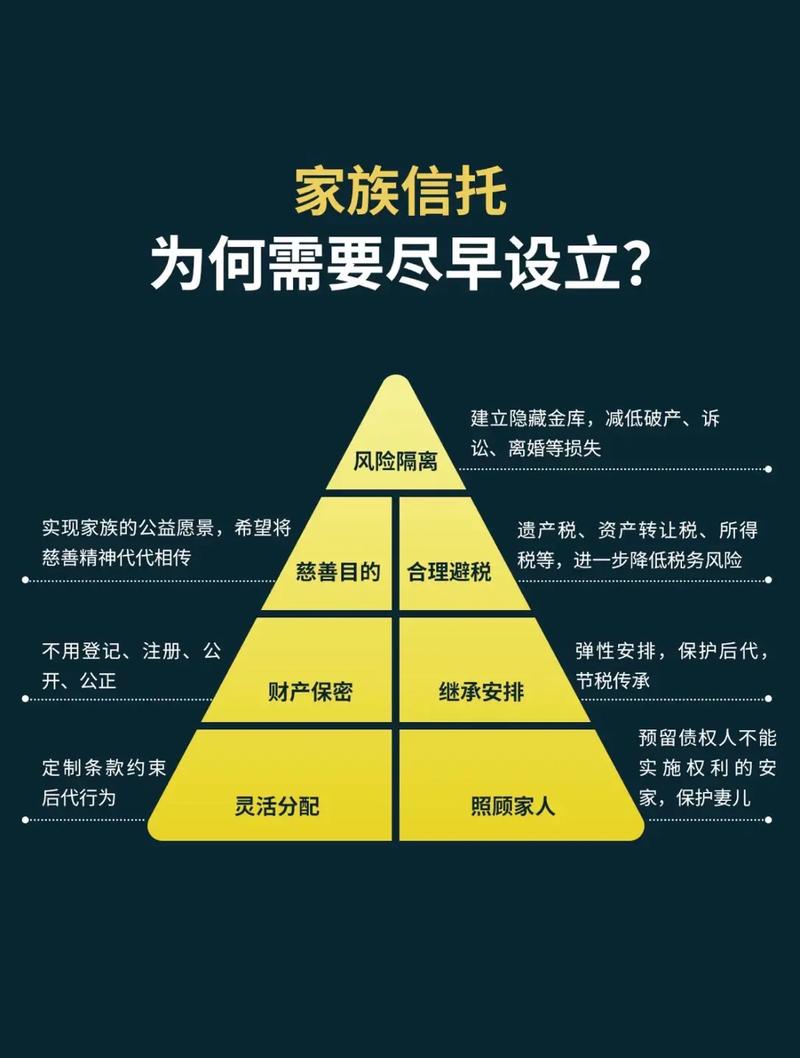

普通家庭做信托,早已不是天方夜谭。从100万元起步的家庭服务信托,到不动产信托的创新实践,信托正以更亲民的姿态走进千家万户。它的核心价值在于:用法律架构和金融工具,为家庭财富穿上“防弹衣”,抵御婚姻、债务、传承等风险。

如果你:

那么,信托或许是你2025年最值得考虑的财富管理工具。

行动清单:

梳理家庭资产,评估可装入信托的财产;

咨询信托公司家庭信托理财,了解产品细节与费用;

根据需求选择标准化产品或定制方案。

你的家庭财富规划中,是否需要一剂“信托良药”?欢迎在评论区分享你的故事!