<配资炒股票>初级会计实务实收资本账务处理知识点,速来学习

想要在初级会计的考试中有一定的收获初级会计实务实收资本账务处理知识点,速来学习,现在就用尽全力去学习吧!以下是《初级会计实务》关于实收资本的账务处理的知识点,还请大家认真复习。

2025年《初级会计实务》高频考点跟学打卡汇总

实收资本(或股本)的账务处理 重要程度|大纲要求掌握

(一)科目设置

“实收资本”科目:所有者权益类科目,贷方登记企业收到投资者符合注册资本的出资额,借方登记企业按照法定程序报经批准减少的注册资本额,期末余额在贷方初级会计实务实收资本账务处理知识点,速来学习,反映企业实有的资本额。

“股本”科目:所有者权益类科目实收资本包括什么,贷方登记已发行的股票面值,借方登记经批准核销的股票面值,期末贷方余额,反映发行在外的股票面值。

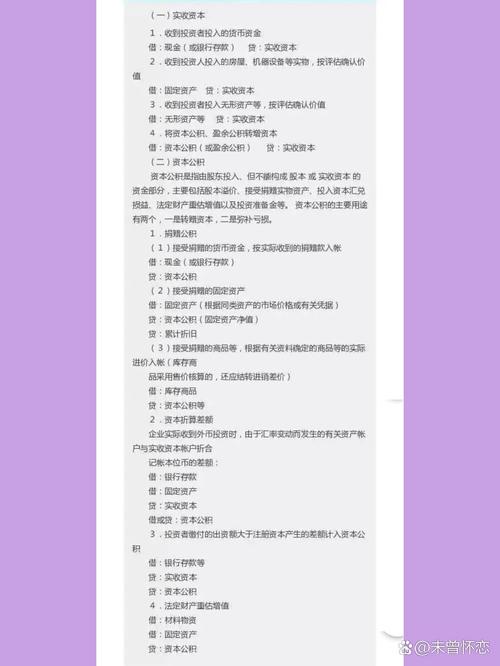

(二)接受现金资产投资

1.股份有限公司以外的企业(非股份制企业)接受现金资产投资

借:银行存款等

实际收到的金额或存入企业开户银行的金额

贷:实收资本

投资合同或协议约定的投资者在企业注册资本中所占份额的部分

资本公积——资本溢价

企业实际收到或存入开户银行的金额超过投资者在企业注册资本中所占份额的部分

2.股份有限公司接受现金资产投资

发行股票时:

借:银行存款等

实收金额=发行总价款-手续费、佣金等费用

贷:股本

股票面值×发行股份总数

资本公积——股本溢价

差额=发行总价款-股本-手续费、佣金等费用

股份有限公司发行股票发生的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);无溢价发行股票或溢价金额不足以抵扣的实收资本包括什么,应将不足抵扣的部分冲减盈余公积,盈余公积不足抵扣的,冲减未分配利润。

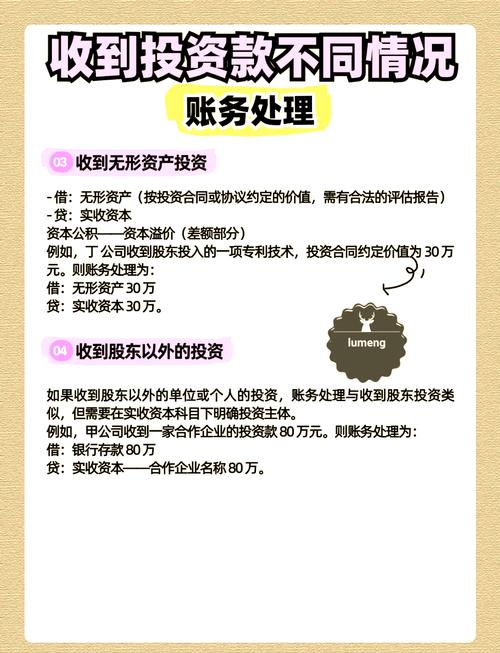

(三)接受非现金资产投资

企业接受投资者作价投入的非现金资产(包括房屋、建筑物、机器设备、材料物资、无形资产等),应按投资合同或协议约定的价值(不公允的除外)作为资产的入账价值实收资本包括什么初级会计实务实收资本账务处理知识点,速来学习,投资方承担增值税且向作为一般纳税人的被投资企业开具增值税专用发票时,企业应确认增值税进项税额,按投资合同或协议约定的投资者在企业注册资本或股本中所占份额的部分作为实收资本或股本入账,投资合同或协议约定的价值(不公允的除外)及投资方承担的增值税税额超过投资者在企业注册资本或股本中所占份额的部分,计入资本公积(资本溢价或股本溢价)。

借:固定资产/无形资产/原材料/库存商品等

合同或协议约定的价值,不公允的除外

应交税费——应交增值税(进项税额)

由投资方支付税款并开具增值税专用发票

贷:实收资本/股本

投资合同或协议约定的投资者在注册资本或股本中所占份额的部分

资本公积——资本溢价/股本溢价

(四)实收资本(或股本)的增减变动

1.实收资本(或股本)的增加

一般企业增加资本主要有三个途径:接受投资者追加投资、资本公积转增资本和盈余公积转增资本。

途径

账务处理

对所有者权益总额的影响

接受投资者追加投资(核算方法与投资者初次投入时相同)

借:银行存款/固定资产/原材料等

应交税费——应交增值税(进项税额)[如有]

贷:实收资本/股本

资本公积——资本溢价/股本溢价

增加

资本公积转增资本

借:资本公积——资本溢价/股本溢价

贷:实收资本/股本

不变

(内部一增一减)

盈余公积转增资本

借:盈余公积

贷:实收资本/股本

2.实收资本(或股本)的减少

(1)有限责任公司返还投资,按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本。

借:实收资本等

贷:银行存款等

(2)股份有限公司返还投资时,采用收购本公司股票方式减资的,应回购并注销股票。

注:以上内容选自马小新老师25年《初级会计实务》基础班授课讲义