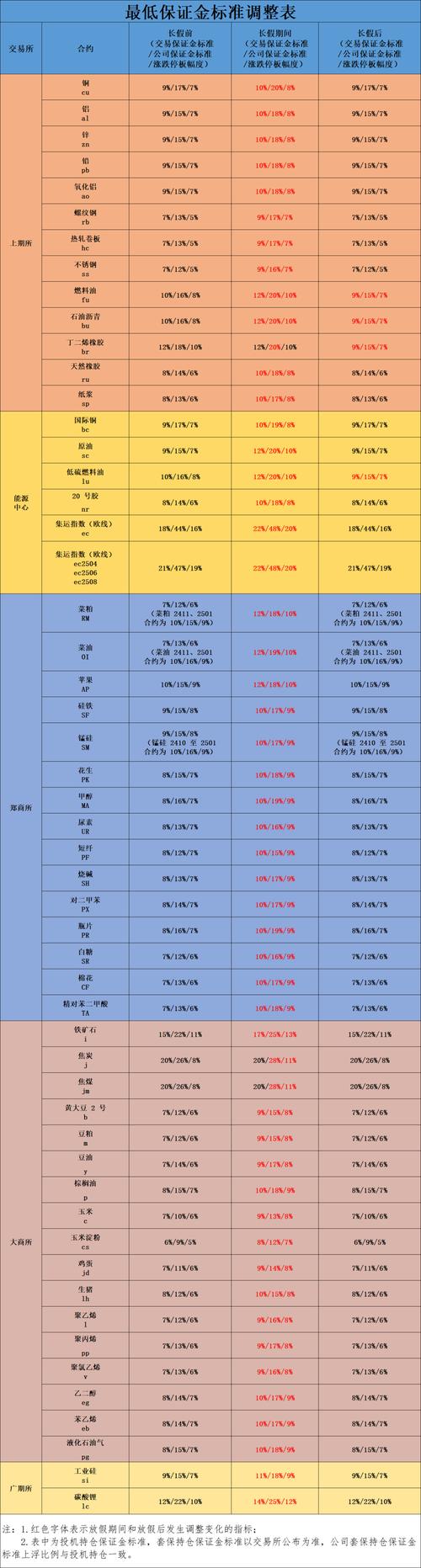

<配资炒股票>国庆中秋长假后首个交易日!期货市场多维度分化及综合分析

节后交易第一天,请对期货市场整体状况做一综合分析展望

2025 年国庆中秋长假后首个交易日(10 月 9 日),期货市场呈现多维度分化特征,国内外政策博弈、地缘风险与经济数据交织影响市场情绪。以下从宏观环境、板块表现、市场情绪及风险提示四个方面展开综合分析:

一、宏观环境:内外政策博弈加剧,流动性预期分化国内政策持续发力节前国家发改委下达全年 3000 亿元超长期特别国债,重点支持消费品以旧换新,政策对消费的拉动效应有望在四季度逐步显现。央行于节后首日开展 1.1 万亿元 3 个月期逆回购操作,实现净投放 3000 亿元,延续流动性呵护基调短期期货波动,但资金面仍维持紧平衡预期。9 月制造业 PMI 回升至 49.8%,接近荣枯线,显示经济弱修复态势,其中装备制造业、高技术制造业表现亮眼,新质生产力扩张动能增强。国际不确定性显著上升美国政府停摆导致 9 月非农数据推迟发布,美联储 10 月降息预期波动加剧,市场对降息 25 个基点的概率从 100% 降至 95.7%,美元走强压制人民币汇率。中东地缘冲突持续发酵,沙特与巴基斯坦签署战略防御协议,叠加中国向委内瑞拉提供浮动石油设施,全球能源格局面临重构。此外,日本潜在政权更迭可能推动财政货币双宽松,进一步加剧全球资本流动波动。二、板块表现:避险与周期分化,农产品结构性机会凸显贵金属:避险情绪主导国庆中秋长假后首个交易日!期货市场多维度分化及综合分析国庆中秋长假后首个交易日!期货市场多维度分化及综合分析,黄金冲击 4000 美元关口长假期间 COMEX 黄金主力合约续创历史新高,现货黄金一度突破 4000 美元 / 盎司,主要受三方面因素驱动:地缘风险溢价:巴以停火谈判反复、沙特 - 巴基斯坦防务合作升级,激发避险买盘;政策宽松预期:美联储官员表态边际转鸽,市场押注 10 月降息概率回升至 95% 以上;资金配置需求:全球 ETF 黄金持仓量单周增加 120 吨,创三年最大增幅。技术面上,伦敦金站稳 3900 美元关键支撑,MACD 红柱持续放大,短期上行趋势明确,但需警惕美国政府停摆结束后数据超预期引发的回调风险。能源化工:供需博弈加剧,油价中枢承压原油市场呈现 “增产预期压制与地缘风险支撑” 的双向拉扯:供应端:OPEC + 计划 10 月增产 13.7 万桶 / 日,叠加委内瑞拉产能恢复,全球原油库存去化速度放缓;需求端:美国停摆导致经济数据缺失,中国制造业 PMI 仍处收缩区间,需求前景存疑;地缘变量:巴以停火谈判进展成为短期油价波动的关键,若达成协议可能引发获利回吐。国内能化品中短期期货波动,沥青、燃料油受原油拖累呈现补跌态势,但低硫燃料油(LU)因 IMO 2025 限硫政策预期表现相对抗跌。基本金属:结构性机会分化,铜铝逻辑各异铜:印尼格拉斯伯格铜矿因暴雨停产,预计影响全球 1.2% 的铜供应,叠加中国新能源汽车需求回暖,沪铜主力合约跳空高开突破 72000 元 / 吨。技术面呈现 “头肩底” 形态,量价配合良好,短期有望测试 75000 元压力位;铝:云南水电供应紧张导致电解铝产能受限,叠加地产政策边际放松,沪铝站稳 18500 元 / 吨。但需警惕高库存压力(当前社会库存约 120 万吨)对反弹空间的制约;黑色系:螺纹钢、热卷受 “反内卷” 政策托底,主力合约围绕 3800 元 / 吨震荡,但 30 大中城市商品房成交面积同比回落,需求端仍显疲软。农产品:政策驱动与天气风险并存油脂油料:印尼 B50 生物柴油政策刺激棕榈油期货假期暴涨 4%,国内连棕主力合约突破 8500 元 / 吨,但需警惕印度可能加征进口关税的利空冲击。豆油、菜油跟随上涨,但豆粕受北美大豆丰收压制,期价承压下行;软商品:白糖受巴西中南部甘蔗压榨进度放缓支撑,主力合约站稳 6800 元 / 吨,但北半球甜菜种植面积增加可能限制上行空间;养殖品:生猪存栏量维持高位,叠加新粮上市导致饲料成本下降,猪价短期难改弱势,主力合约围绕 15000 元 / 吨震荡寻底。金融期货:A 股开门红提振情绪国庆中秋长假后首个交易日!期货市场多维度分化及综合分析,国债期货震荡偏弱股指期货:上证指数突破 3900 点创 10 年新高,科创 50 指数大涨 6%,IF、IC 主力合约跳空高开,持仓量显著增加,反映市场对权益资产的乐观预期;国债期货:经济弱修复预期与公募债基新规压制多头情绪,10 年期主力合约围绕 102.5 元震荡,需关注 10 月 20 日二十届四中全会对财政政策的定调。三、市场情绪:风险偏好回升,但谨慎心态主导资金流向分化长假期间海外中国资产小幅上涨,新加坡富时 A50 期货累计上涨 0.14%,显示外资对 A 股节后表现持谨慎乐观态度。国内商品期货资金呈现 “避险流入、周期流出” 特征:黄金、白银主力合约持仓量分别增加 8%、12%,而原油、螺纹钢持仓量减少 5%-7%。技术面突破与压力并存突破信号:黄金站稳 3900 美元 / 盎司、沪铜突破 72000 元 / 吨,均打开上行空间;压力位关注:原油 WTI 主力合约在 85 美元 / 桶、螺纹钢在 3850 元 / 吨面临密集阻力;波动率预警:CBOE 恐慌指数(VIX)升至 25,反映市场对政策不确定性的担忧。四、风险提示与策略建议短期关注地缘风险:巴以停火谈判进展、红海航运安全;政策节点:美联储 10 月议息会议(10 月 31 日)、二十届四中全会政策部署;数据真空:美国非农数据补报、中国 10 月 PMI 预览值。策略建议贵金属:回调至 3850 美元 / 盎司附近可轻仓试多,止损 3800 美元,目标 4050 美元;原油:观望为主,若 WTI 下破 80 美元可轻仓做空,止损 82 美元;股指期货:依托 5 日均线(IF 主力约 6500 点)做多,关注北向资金流向变化;农产品:棕榈油背靠 8500 元 / 吨短多,印度关税政策落地前止盈离场。风控要点长假后市场波动率显著上升,建议将单品种仓位控制在 20% 以内;密切关注主力合约移仓换月节奏,避免近月合约流动性风险;地缘政治与政策博弈加剧,需做好对冲预案,可配置黄金期权构建保护性策略。

综上,节后首日期货市场呈现 “避险资产领跑、周期品种分化” 的格局,建议投资者在把握结构性机会的同时,严格控制仓位并做好风险对冲短期期货波动,重点关注 10 月中下旬政策密集期的方向选择。