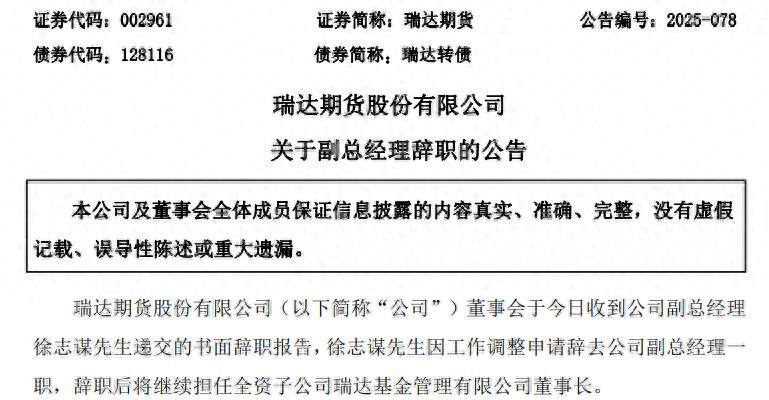

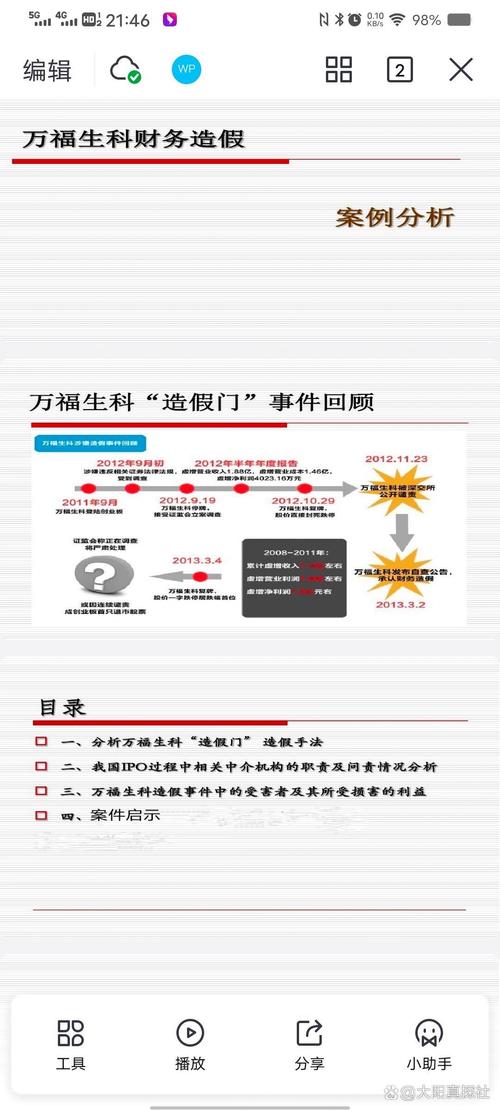

<配资炒股票>万福生科财务造假风波:业绩变脸背后的真相究竟如何?

财务造假随心所欲销售数据空穴来风

高科技、绿色是眼下资本市场中最时髦,企业习惯追求的包装元素,万福生科恰巧集合两者于一身。业绩变脸究竟是一时之疾,还是IPO粉饰光环自然剥落下的原形毕露,似乎其所激起的波动效应正在日渐发酵

作为资本市场的新贵,万福生科自今年9月中旬突然停牌,到10月自曝中报造假“家丑”,再到10月下旬被中交所公开谴责,又到近日证监会空降17人立案调查,其如过山车般一步步的落入深渊。

上市不到一年,这家被众多机构一致看好并被冠于“绿色先锋”、“小米粒享有大价值”等诸多荣耀头衔的万福生科,却沦落到了靠业绩造假过日子的窘况。

财务造假

“A股上市公司中财务造假最常用的手段是重大遗漏(关联交易、对外担保)、虚增收入和虚增资产,尤其是后两种情况更多。”资深财务专家、注册会计师张先生告诉记者。

万福生科招股书表示,与其业务模式最相近的上市公司是北大荒。北大荒财报显示,公司主营收入/平均应收账款、(平均应付账款+平均应付票据)/主营成本、主营收入/平均固定资产、净利润/货币资金4个重要指标,2009-2011年的均值分别为10.36、10.2%、1.75、25.26%,而万福生科对应数据分别为45.09、2.48%、3.58、67.98%,两者存在显著差异。

“两家公司业务模式类似,主要产品重合,这些指标不应有如此大差异。”张先生认为,万福生科的主业收入、主业成本、应付账款和应付票据、净利润和固定资产等数据存在操纵之嫌。

“因为一旦虚增主业收入,则前五项指标基本上都会做相应调整,导致与同行企业指标显著异常。”张先生说。并向记者介绍,现金流量表因采用收付实现制,记录都需要相应票据做支撑,造假可能性极小。

“特别是现金流中的自由现金流指标,由于扣除资本支出和营运资本增加,它一般与净利润的增长趋势一致。”张先生指出。

反观万福生科的净利润和自由现金流增长趋势,却出现严重背离趋势。财报显示,2009-2011年,公司净利润分别为3956万、5555万、6026万元,逐年递增,而自由现金流值分别为332万、-3997万、-10276万,连年大幅下滑。

此外,中报更正前的前五大客户,在公司上市前三年又一期的报告期内,均为大客户名单常客,这让人不由得怀疑IPO报告期内,万福生科也虚增销售收入。

为满足虚增收入、虚增成本需要,万福生科还随意确认应收账款、应付账款余额。

2012年半年报更正前,常德市湘原贸易有限公司、湖南双佳农牧科技有限公司、乐哈哈食品厂、佛山南海娥兴粮油经营部、衡阳市炎健商贸有限责任公司5家公司应收款合计512.29万元,但更正后万福生科财务造假案例分析及启示,这些欠款大客户也从应收账款前五名客户名单消失。

而更正前的预付款项金额前五名客户名单上,第一名为自然人童大全,预付金额1002.71万元,未结算原因为预付工程、设备款,工程尚在建设中。

但此人根本不是什么工程、设备供应商。

万福生科招股书显示万福生科财务造假案例分析及启示,公司在每年初与粮食经纪人签订稻谷采购意向性合同,2011年共与35名粮食经纪人签约,与童大全签订的意向合同序号为24,意向采购稻谷4000吨。

经过万福生科财务人员妙笔生花,童大全从公司的粮食经纪人变成工程、设备供应商。

销售数据不合逻辑

窥一斑而知全豹,万福生科包括IPO报告期在内的财务报表,各项财务数据能有多少可信度可言呢?

根据招股书,2008-2010年,万福生科向中意糖果麦芽糖浆的销售金额分别为2307.06万元、2189.14万元、3102.67万元。

同期,万福生科麦芽糖浆历年的销售均价为2.60元/公斤、2.66元/公斤、2.67元/公斤。

由此推算,其中的大客户中意糖果从万福生科采购的麦芽糖浆为8873.31吨、8229.85吨、11620.49吨。

据了解,2011年5月31日,常德市乡镇企业局与农业产业化局信息网发布的省级龙头企业简介显示,中意糖果系湖南省最大的糖果及果冻生产企业。2010年年产糖果、果冻17200吨,实现销售收入20380万元,实现利润2268万元。

而中国食品工业协会糖果专业委员会技术顾问张忠盛接受媒体采访时介绍,一般来说,水果硬糖中的淀粉糖浆或麦芽糖浆的比例应在12%至18%之间,奶糖中的比例应在25%以下。

依据上述专业人士提供的糖果生产合理使用麦芽糖浆比例测算,假设中意糖果2010年生产17200吨全部为糖果(果冻含糖量远低于糖果),且生产的糖果品种均为奶糖,则其当年麦芽糖浆合理耗用量仅为4300吨,但万福生科对中意糖果的麦芽糖销量则高达11620.49吨,为其合理用量的2.7倍。

需要说明的是,麦芽糖浆保质期最长不超过半年万福生科财务造假风波:业绩变脸背后的真相究竟如何?,夏季高温时节的保质期只有3个月。因此,很难想象客户会提前大量收购原料囤积的情况。

前五大客户名单中,万福生科对另一家大客户常德市鼎城区裕佳食品有限公司(下称裕佳食品)的销售更诡异。

2008年、2009年,裕佳食品一直名列公司第二大客户,万福生科对其销售金额为1890.44万元、1870.60万元;2010年,公司对裕佳食品的销售金额为2693.73万元,名列第三大客户。

万福生科2011年年报补充更正信息显示,对裕佳食品销售的产品与中意糖果同为麦芽糖浆。依据招股书披露的历年麦芽糖浆售价及上述销售金额测算,2008-2010年,裕佳食品从万福生科采购的麦芽糖浆数量分别为7270吨、7032吨、10089吨。

常德市蔬菜办公室网站信息则显示,裕佳食品是以冬瓜、南瓜、大豆、湘莲、畜禽、蛋品加工生产食品馅料的农副产品加工企业,2009年生产水果味馅5975吨。

业内人士告诉记者,“相比糖果生产,水果味馅用糖量只有20%万福生科财务造假案例分析及启示,虽然可以用淀粉糖替代万福生科财务造假风波:业绩变脸背后的真相究竟如何?,但目前技术水平只能替代40%。”也就是说,水果馅料生产过程中,麦芽糖浆用量的比例只有8%。

由此推断,裕佳食品从万福生科采购麦芽糖浆的合理数量只有478吨,但公司2009年卖给裕佳食品的麦芽糖浆却高达7032吨。

调查正在进行

日前,万福生科发布风险提示公告,“目前公司仍在进行进一步的自查,同时在配合中国证监会的立案调查,有关财务数据等信息有可能进一步变化。请广大投资者注意投资风险。”

万福生科证券部工作人员在采访中告诉记者:“常驻公司办公的证监会人员有两三人,目前还没有得出具体的调查结果。公司则对调查积极配合,这也是没办法的事情。”

至于投资者关心的公司现状和赔偿问题,该工作人员称万福生科财务造假风波:业绩变脸背后的真相究竟如何?,“目前公司的生产运营都是正常的,也在加快建设募投项目,希望新产品早点上市,快点为公司实现效益。我们也正在想办法采取一些积极措施挽回。在投资者赔偿这一块,公司目前还没有做出正式的决定,也还没有出台方案。”

高科技、绿色是眼下资本市场中最时髦,企业习惯追求的包装元素,万福生科恰巧集合两者于一身。业绩变脸究竟是一时之疾,还是IPO粉饰光环自然剥落下的原形毕露,似乎其所激起的波动效应正在日渐发酵。记者郑旺