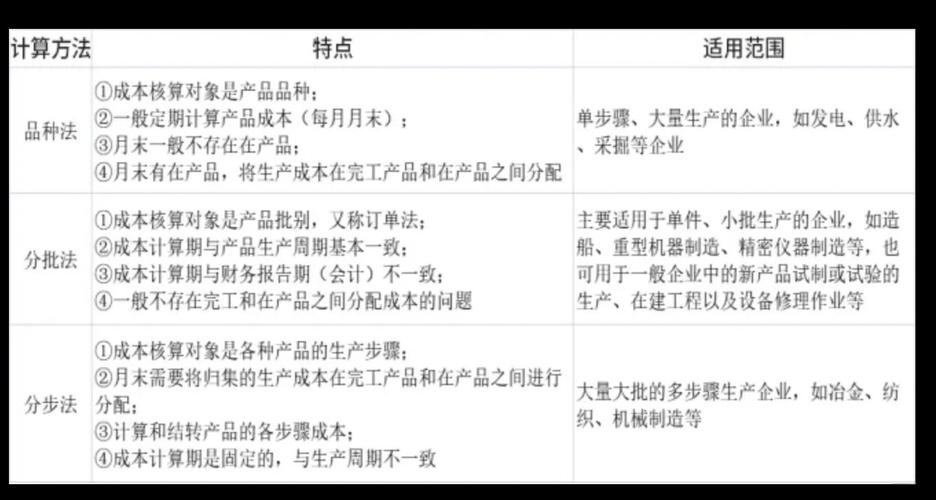

<配资炒股票>第十章成本计算的品种法:定义、特点及费用分配要点

1、第十章成本计算的品种法第十章成本计算的品种法一、品种法定义一、品种法定义品种法,是指以产品品种为成本计算对象,品种法品种法成本计算对象是,是指以产品品种为成本计算对象,来归集各种生产要素费用(成本项目),来归集各种生产要素费用(成本项目),计算产品成本的一种方法。计算产品成本的一种方法。二、品种法的特点二、品种法的特点1.成本计算对象:成本计算对象:各产品的品种。各产品的品种。 2.成本计算期:日历月;与会计周期一致,与生产周成本计算期:日历月;与会计周期一致,与生产周期不一致。期不一致。3.生产费用在完工产品与在产品之间分配:视情况生产费用在完工产品与在产品之间分配:视情况在完工产品与在产品之间进行分配。在完工

2、产品与在产品之间进行分配。 品种法适用于简单生产和在管理上不要求品种法适用于简单生产和在管理上不要求计算半成品成本的连续式多步骤生产等。计算半成品成本的连续式多步骤生产等。p简单品种法:大量大批单步骤生产的企业第十章成本计算的品种法:定义、特点及费用分配要点,比如:发简单品种法:大量大批单步骤生产的企业,比如:发电、采掘企业电、采掘企业p典型品种法:大量大批多步骤生产的企业或车间,但典型品种法:大量大批多步骤生产的企业或车间,但管理上不要求按照生产步骤计算产品成本,比如:砖管理上不要求按照生产步骤计算产品成本第十章成本计算的品种法:定义、特点及费用分配要点,比如:砖瓦厂、造纸厂、小型水泥厂瓦厂、造纸厂、小型水泥厂三、品种法的三、品种法的适用范围适用范围1品种法一般适用于(品种法一般适用于

3、( )。)。A.大量大批的单步骤生产大量大批的单步骤生产B.供电、供水等单步骤的辅助生产供电、供水等单步骤的辅助生产C.单件小批生产单件小批生产D.大量大批多步骤生产下,管理上不要求按照生产步骤计算产品大量大批多步骤生产下,管理上不要求按照生产步骤计算产品成本成本E.成本管理要求较高的企业成本管理要求较高的企业要素费用材料费用分配表材料费用分配表辅助生产辅助生产明细账明细账 外购动力分配表外购动力分配表人工费用分配表人工费用分配表折旧费用分配表折旧费用分配表其他费用分配表其他费用分配表制造费用制造费用明细账明细账 制造费用制造费用分配表分配表辅助生产辅助生产分配表分配表 丙种产品丙种产品成本明

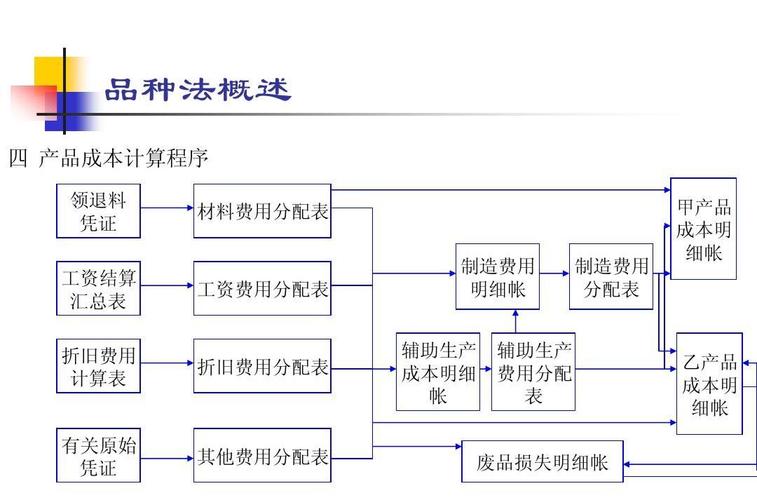

4、细账成本明细账乙种产品乙种产品成本明细账成本明细账甲种产品甲种产品成本明细账成本明细账营业费用营业费用明细账明细账财务费用财务费用明细账明细账管理费用管理费用明细账明细账四、品种法产品成本计算程序四、品种法产品成本计算程序品种法的计算程序品种法的计算程序 根据产品的品种设置成本明细账(成本计算单)根据产品的品种设置成本明细账(成本计算单) 审核、归集和分配生产过程中发生的各项费用审核、归集和分配生产过程中发生的各项费用 汇集和分配汇集和分配“生产成本生产成本辅助生产成本辅助生产成本”明细账明细账 将本月发生的制造费用在各种产品之间进行分配将本月发生的制造费用在各种产品之间进行分配 计算分配在产

5、品和完工产品的成本计算分配在产品和完工产品的成本 结转各产品成本计算单中的完工产品成本结转各产品成本计算单中的完工产品成本 简单品种法举例简单品种法举例资料:某发电厂以煤为燃料进行火力发电,只生产电力一种资料:某发电厂以煤为燃料进行火力发电,只生产电力一种产品。工厂设有燃料、锅炉、汽机和电机四个基本生产车间,产品。工厂设有燃料、锅炉、汽机和电机四个基本生产车间,另外还设有一个修理辅助生产车间和若干个管理科室另外还设有一个修理辅助生产车间和若干个管理科室燃料车间蒸汽车间汽机车间电机车间表1燃料费用分配表燃料名称燃料名称数量(吨)数量(吨)单价(元单价(元/吨)吨)金额金额阜新原煤阜新原煤8003

6、00240 000大同原煤大同原煤 000合计合计1 000表2材料费用分配表车间车间材料名称材料名称数量(千克)数量(千克)单价(元单价(元/千克)千克)金额金额燃料车间燃料车间A材料 000锅炉车间锅炉车间B材料 000汽机车间汽机车间C材料 000电机车间电机车间D材料 80352 800修理车间修理车间E材料 400合计合计40 200表3工资及福利费用分配表车间车间工资工资福利费福利费合计合计燃料车间燃料车间20 0002 80022 800锅炉车间锅炉车间15 0002 10017 100汽机车间汽

7、机车间18 0002 52020 520电机车间电机车间10 0001 40011 400修理车间修理车间8 0001 1209 120合计合计71 0009 94080 940 其他有关资料其他有关资料 本月应付水费本月应付水费28 600元,其中生产用水费元,其中生产用水费27 000元,元,各车间公共用水费各车间公共用水费1 600元元 根据根据“固定资产折旧计算表固定资产折旧计算表”(略)(略),各车间本月计各车间本月计提折旧费提折旧费53 000元元 按规定的提存率提取本月修理费用按规定的提存率提取本月修理费用35 000元元 结转应由本月生产负担的低值易耗品摊销额结转应由本月生产负

8、担的低值易耗品摊销额2 200元元(低值易耗品采用分期摊销法)(低值易耗品采用分期摊销法) 结转应由本月生产负担的车间财产保险费用结转应由本月生产负担的车间财产保险费用3 100元元登记生产成本明细账(表4)摘要摘要燃料费燃料费生产用生产用水费水费材料费材料费工资及工资及福利费福利费折旧费折旧费 修理费修理费其它其它费用费用合计合计分配燃料费分配燃料费380 000分配材料费分配材料费40 20040 200分分 配配 工工 资资及及 福福 利利 费费80 94080 940分分 配配 水水 费费27 0001 60028 600分配折旧费分配折旧费53 00053 000分配修

9、理费分配修理费35 00035 000分分 配配 低低 值值易易 耗耗 品品2 2002 200分配保险费分配保险费3 1003 100本本 月月 合合 计计38 00027 00040 20080 94053 000 35 000 6 900 623 040本本 月月 转转 出出38 00027 00040 20080 94053 000 35 000 6 900 623 040编制电力产品成本计算单(表5)成本项目成本项目生产量(千度)生产量(千度)总成本总成本单位成本单位成本燃料费燃料费380 .04生产用水费生产用水费27 000材料费材料费40 200工资及福利费工资及福

10、利费80 940折旧费折旧费53 000修理费修理费35 000其它费用其它费用69 000合计合计623 040生产量生产量3 900其中:厂用电量其中:厂用电量350 厂供电量厂供电量3 550产品单位成本产品单位成本175.50简单品种法小结 简单品种法适应于大量大批单步骤生产类型的企业简单品种法适应于大量大批单步骤生产类型的企业 成本计算对象单一,发生的全部生产费用都是直接费用成本计算对象单一,发生的全部生产费用都是直接费用 生产成本明细账按照费用的经济性质和经济用途,即按生产成本明细账按照费用的经济性质和经济用途第十章成本计算的品种法:定义、特点及费用分配要点,即按照费用项目详细设置照费用项目详细设置 根据有关费用分配表和有关记账

11、凭证直接登记生产费用根据有关费用分配表和有关记账凭证直接登记生产费用明细账明细账 生产费用明细账归集的费用就是完工产品总成本生产费用明细账归集的费用就是完工产品总成本 无需将生产费用在完工产品和在产品之间进行分配无需将生产费用在完工产品和在产品之间进行分配10.5 典型品种法举例资料:资料: 某小型工业企业设有一个基本生产车间和供电、锅炉两个辅某小型工业企业设有一个基本生产车间和供电、锅炉两个辅助生产车间助生产车间 基本生产车间经过两个生产步骤大量生产甲、乙两种产品,基本生产车间经过两个生产步骤大量生产甲、乙两种产品, 产品成本包括产品成本包括“直接材料直接材料”、“燃料及动力燃料及动力”、“

12、直接工直接工资资”、“制造费用制造费用”四个成本项目四个成本项目 供电、锅炉两个辅助生产车间,向企业基本生产车间和管理供电、锅炉两个辅助生产车间品种法成本计算对象是,向企业基本生产车间和管理部门提供电、汽劳务部门提供电、汽劳务 该企业实行厂部一级成本核算体制该企业实行厂部一级成本核算体制 分析:因生产规模比较小,管理上不要求计算步骤成本,确定采分析:因生产规模比较小,管理上不要求计算步骤成本,确定采用品种法计算甲、乙产品成本用品种法计算甲、乙产品成本产品核算程序产品核算程序 设置产品成本计算单:设置甲产品和乙产品两种产设置产品成本计算单:设置甲产品和乙产品两种产品成本计算单,并按照品成本计算单,并按照“直接材料直

13、接材料”、“燃料及动燃料及动力力”、“直接工资直接工资”和和“制造费用制造费用”设置专栏设置专栏1. 审核、归集和分配生产过程中发生的各项费用:包审核、归集和分配生产过程中发生的各项费用:包括括 “材料费材料费”、“工资及福利费工资及福利费”、“折旧费折旧费”、“其它费用其它费用”等费用项目等费用项目表1材料费用分配表分配对象分配对象原料及主要材料原料及主要材料辅助材料辅助材料合计合计计划计划成本成本差异率差异率2%计划计划成本成本差异率差异率1%计划计划成本成本差异差异基本基本生产生产车间车间甲产品甲产品20 021 乙产品乙产品30 00

14、06036 小计小计50 0057 一般消耗一般消耗8 辅助辅助生产生产车间车间供电车间供电车间 5 20098锅炉车间锅炉车间3 00060小计小计8 合计合计66 0174 100 1239表2工资及福利费用分配表分配对象分配对象工资工资福利费福利费合计合计生产工时生产工时分配率分配率分配金额分配金额基本基本生产生产车间车间甲产品甲产品5 605 960乙产品乙产品3 00

15、07 5001 0508 550小计小计8 6002.521 5003 01024 510管理人员管理人员3 辅助辅助生产生产车间车间供电车间供电车间3 648锅炉车间锅炉车间2 850小计小计5 498合计合计30 6004 28434 88421 5008 600表3固定资产折旧分配表分配对象分配对象上月上月折旧额折旧额上月增加固定上月增加固定资产的折旧额资产的折旧额上月减少固定上月减少固定资产的折旧额资产的折旧额本月本月折旧额折旧额基本生产车间基本生产车间6 780辅助辅助生产生产车间车间供电车间

16、供电车间1 720锅炉车间锅炉车间1 740小计小计3 300合计合计9 240表4其他费用分配表分配对象分配对象办公费办公费修理费修理费差旅费差旅费劳动劳动保护费保护费其它其它支出支出合计合计基本生产车间基本生产车间2 0 6001 00011 000辅助辅助生产生产车间车间供电车间供电车间 1 2002 700锅炉车间锅炉车间1 5004 3009 100小计小计2 7 2001 90015 8

17、00合计合计4 7 8002 90026 800表5待摊费用分配表分配对象分配对象修理费修理费低值易耗品低值易耗品摊销摊销租赁费租赁费合计合计基本生产车间基本生产车间1 5 500辅助辅助生产生产车间车间供电车间供电车间锅炉车间锅炉车间2 900小计小计2 0001 7003 700合计合计3 5 200编制“待摊费用分配表”和“预提费用分配表”表6预提费用分配表分配对象分配对象保险费保险费租金租金合计合计基本生产车间基本生产车间2 4752 475辅助辅助生产生产车间车间供电车间供电车间

18、锅炉车间锅炉车间小计小计1 500合计合计3 975表表7辅助生产费用明细账(供电车间)辅助生产费用明细账(供电车间)摘要摘要材料费材料费工资及福利费工资及福利费折旧费折旧费其它费用其它费用合计合计分配材料费分配材料费5 298分配工资分配工资及福利费及福利费3 648分配折旧费分配折旧费1 720分配其它费用分配其它费用6 7006 700分配待摊费用分配待摊费用分配预提费用分配预提费用月计月计5 2983 6481 7208 10018 766本月转出本月转出5 2983 6481 7208 10018

19、766归集并分配“辅助生产成本”以及“制造费用”表表8辅助生产费用明细账(锅炉车间)辅助生产费用明细账(锅炉车间)摘要摘要材料费材料费工资及福利费工资及福利费折旧费折旧费其它费用其它费用合计合计分配材料费分配材料费3 4563 456分配工资分配工资及福利费及福利费2 8502 850分配折旧费分配折旧费1 7401 740分配其它费用分配其它费用9 1009 100分配待摊费用分配待摊费用2 9002 900分配预提费用分配预提费用月计月计3 4562 8501 74012 90020 946本月转出本月转出3 4562 8501 74012 90020 946表9辅助生产费用分

20、配表辅助辅助生产生产车间车间分配分配数量数量分分配配率率分配分配费用费用分配对象分配对象基本生产成本基本生产成本制造费用制造费用管理费用管理费用数量数量金额金额数量数量金额金额数量数量金额金额供电供电车间车间93 8300.218 76669 50 16218 5203 704锅炉锅炉车间车间3 9462 70016 226合计合计39 71230 1003 6825 930辅助生产费用分配方法?表11制造费用明细账摘要摘要材料材料费用费用工资及工资及福利费福利费折旧折旧费费办公办公费费修理修理费费电汽电汽费费其其它它合合

21、计计分配材料费分配材料费8 6558 655分配工资分配工资及福利费及福利费3 8763 876分配折旧费分配折旧费6 7806 780分配其它费用分配其它费用2 01 000分配待摊费用分配待摊费用1 5004 0005 500分配预提费用分配预提费用2 4752 475分配辅助分配辅助生产费用生产费用3 6823 682月计月计8 6553 876 6 7802 0004 1003 682 12 87541 968本月转出本月转出8 6553 876 6 7802 0004 1003 682 12 87541 968表12制造费用分配表分配对象分配对象分配标准分配

22、标准(实际工时)(实际工时)分配率分配率分配金额分配金额甲产品甲产品 328乙产品乙产品 640合计合计86004.8841 96841 9688 600表表1313甲产品定额消耗量计算表甲产品定额消耗量计算表项目项目工序工序数量数量(件)(件)材料定额消耗量材料定额消耗量(千克千克)工时定额消耗量(小时)工时定额消耗量(小时)单件单件总量总量单件累计单件累计总量总量月末月末在产品在产品70251 400合计合计 9002 815完工完工产品产品1003 5003 100计算完工产品成本和月末在产品成本%

23、70(%)50(25650%)表表1414甲产品成本计算单(定额比例法)甲产品成本计算单(定额比例法)摘要摘要直接材料直接材料燃料及动力燃料及动力直接工资直接工资 制造费用制造费用合计合计月初在产品月初在产品18 59414 7078 88310 52852 712本月增加本月增加21 39019 60015 96027 32884 278本月累计本月累计39 98434 30724 84337 856 136 990费用分配率费用分配率4.765.84.26.4完工完工产品产品定额定额3 5 100实际成本实际成本16 66017 98013 02019

24、 84067 500月末月末在产品在产品定额定额4 9 815实际成本实际成本23 32416 32711 82318 01669 490表表15乙产品成本计算单(按年初固定数计算)乙产品成本计算单(按年初固定数计算)摘要摘要直接材料直接材料燃料及动力燃料及动力直接工资直接工资制造费用制造费用合计合计月初在产品月初在产品5 0 60010 400本月增加本月增加36 544 64070 230本月累计本月累计41 54011 70011 15016 24080 630完工产品成本完工产品成本36 54010 5008

25、 55014 64070 230月末在产品成本月末在产品成本5 0 60010 400表16完工产品汇总表产品名称产品名称单位单位产量产量直接直接材料材料燃料燃料及动力及动力直接直接工资工资制造制造费用费用合计合计甲产品甲产品总成本总成本件件10016 66017 98013 02019 84067 500单位成本单位成本166.60179.80130.20198.40675乙产品乙产品总成本总成本件件28036 544 64070 230单位成本单位成本130.537.530.5452.29251总成本合计总成本合计53 20028 480

26、21 57034 480 137 730汇总计算并结转完工产品成本表17基本生产成本明细账摘要摘要直接材料直接材料燃料及动力燃料及动力直接工资直接工资制造费用制造费用合计合计月初在产品月初在产品23 59415 90711 48312 12863 112分配材料费用分配材料费用57 93057 930分配工资分配工资及福利费及福利费24 51024 510分配动力费用分配动力费用30 10030 100分配制造费用分配制造费用41 96841 968月计月计57 93030 10024 51041 968 154 508累计累计81 52446 00735 99354 096 217 620结

27、转完工结转完工产品成本产品成本53 20028 48021 57034 480 137 730月末在产品成本月末在产品成本28 32417 52714 42319 61679 890典型品种法小结典型品种法是成本计算方法中典型品种法是成本计算方法中最基本最基本的方法的方法适应于除大量大批单步骤生产类型企业以外的多数企业适应于除大量大批单步骤生产类型企业以外的多数企业成本计算对象是各品种产品成本计算对象是各品种产品发生的发生的直接费用直接费用按照产品的不同品种直接记入产品成本明细账按照产品的不同品种直接记入产品成本明细账发生的发生的部门间接费用部门间接费用先按发生的地点归集,期末按受益对象进先按

28、发生的地点归集,期末按受益对象进行分配行分配一般需要采用一定的方法计算一般需要采用一定的方法计算完工产品完工产品和和在产品成本在产品成本依据基本生产成本明细账中的完工产品成本品种法成本计算对象是,汇总结转完工产依据基本生产成本明细账中的完工产品成本,汇总结转完工产品总成本品总成本 表1 基本生产成本明细账基本生产成本明细账产品名称:甲 年摘 要产量(件)直接材料 燃料动力 直接人工 制造费用 废品损失 合计 月 日31月初在产品成本 根据分配表1 2根据分配表2 根据分配表9 根据分配表10

29、0031本月生产费用小计 21生产费用累计 26531约当总产量031单位成本2088.210.0446.2431完工产品总成本月末在产品成本 表2 基本生产成本明细账基本生产成本明细账产品名称:乙 年摘 要产量(件)直接材料 燃料动力 直接人工 制造费用 废品损失 合计 月日31月初在产品成本 根据分配表1 2根据分配表

30、2 根据分配表9 根据分配表10 1根据分配表1231本月生产费用小计 21生产费用累计 26531不可修复废品表25031在产品盘亏成本表42088.210.0446.2431生产费用净额31完工产品总成本完工产品总成本31月末在产品成本 表5 制造费用明细账制造费用明细账车间名称:基本生产车间 年摘 要工资及福利费机物料低

31、易品摊销折旧费修理费水电费办公费劳保费其他合计转出月日下面对品种法的正确表述有( )。以产品的品种作为成本计算对象成本计算程序较为复杂是大量大批多步骤生产企业必须采用的成本计算方法A. 简单品种法一般不需要将生产费用在完工产品和在产品之间进行分配资料:某工业企业产品成本计算采用品种法。资料:某工业企业产品成本计算采用品种法。2012年年5月份基本生产车间有关材月份基本生产车间有关材料消耗、工时及工资费用、生产车间制造费用资料见表料消耗、工时及工资费用、生产车间制造费用资料见表1、表、表2和表和表3。制造费用。制造费用在各产品之间采用实际

32、工时比例法进行分配。月末在产品按定额成本计算,在各产品之间采用实际工时比例法进行分配。月末在产品按定额成本计算,在在产产品定额成本资料见表品定额成本资料见表4。本月甲产品完工。本月甲产品完工80件,月末在产品件,月末在产品20件;在产品原材料件;在产品原材料已投足,加工程度平均为已投足,加工程度平均为50。 材料费用直接计入分配计入合计甲产品乙产品车间一般消耗50 00030 00040 000 0002 000职工薪酬直接计入分配计入合计生产工时分配额生产工人甲产品20 0004 000 乙产品18 0002 000 小计38 0006 00030 00068 000车间管理人员21 000 21 000其他费用办公费水电费折旧费修理费其他金额10 0 00050 000项目直接材料直接人工制造费用定额成本要求:根据已知资料,计算并填列要求:根据已知资料,计算并填列“甲产品成本明细账甲产品成本明细账”有关项目。有关项目。2012年摘要直接材料直接人工制造费用合计月日期初在产品成本本月发生费用生产费用累计完工产品成本在产品成本29 65047 475