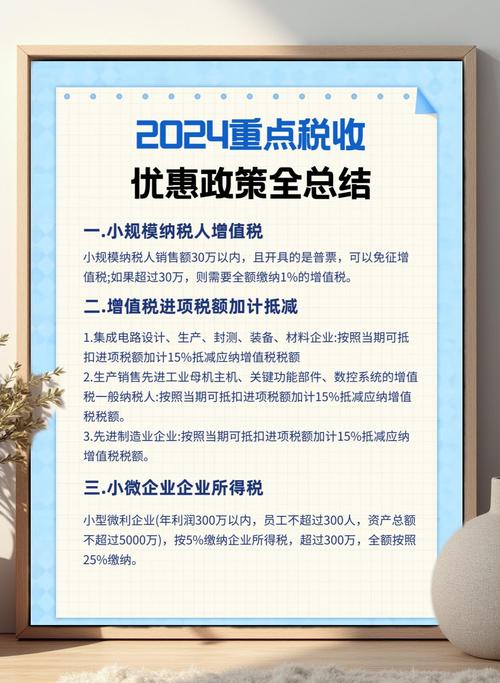

<配资炒股票>2023年度企税汇缴轻松办(第一期)——金融篇优惠政策梳理

为帮助纳税人更好完成2023年度企业所得税汇缴清缴,我们已将相关优惠政策进行分类梳理2023年度企税汇缴轻松办(第一期)——金融篇优惠政策梳理,以下为企税汇缴“轻松办”(第一期)——延续优惠类政策合集之金融篇。

一、延续实施小额贷款公司有关税收优惠政策

主要内容:对经省级地方金融监督管理部门批准成立的小额贷款公司取得的农户小额贷款利息收入,在计算应纳税所得额时,按90%计入收入总额。

对经省级地方金融监督管理部门批准成立的小额贷款公司按年末贷款余额的1%计提的贷款损失准备金准予在企业所得税税前扣除。

执行时间:执行至2027年12月31日

政策依据:

财政部税务总局公告2023年第54号.docx

涉及报表:《免税、减计收入及加计扣除优惠明细表》()

二、延续实施支持农村金融发展企业所得税政策

主要内容:对金融机构农户小额贷款的利息收入,在计算应纳税所得额时,按90%计入收入总额。

对保险公司为种植业、养殖业提供保险业务取得的保费收入优先股要考虑所得税吗,在计算应纳税所得额时2023年度企税汇缴轻松办(第一期)——金融篇优惠政策梳理,按90%计入收入总额。

执行时间:执行至2027年12月31日

政策依据:

财政部税务总局公告2023年第55号.docx

涉及报表:《免税、减计收入及加计扣除优惠明细表》()

三、铁路债券利息收入所得税政策

主要内容:对企业投资者持有2024—2027年发行的铁路债券取得的利息收入,减半征收企业所得税。

执行时间:2024年至2027年

政策依据:

财政部税务总局公告2023年第64号.docx

涉及报表:《免税、减计收入及加计扣除优惠明细表》()

四、创新企业境内发行存托凭证试点阶段有关税收优惠政策

主要内容:对企业投资者转让创新企业CDR取得的差价所得和持有创新企业CDR取得的股息红利所得2023年度企税汇缴轻松办(第一期)——金融篇优惠政策梳理,按转让股票差价所得和持有股票的股息红利所得政策规定征免企业所得税。

对公募证券投资基金(封闭式证券投资基金、开放式证券投资基金)转让创新企业CDR取得的差价所得和持有创新企业CDR取得的股息红利所得优先股要考虑所得税吗,按公募证券投资基金税收政策规定暂不征收企业所得税。

对合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)转让创新企业CDR取得的差价所得和持有创新企业CDR取得的股息红利所得优先股要考虑所得税吗,视同转让或持有据以发行创新企业CDR的基础股票取得的权益性资产转让所得和股息红利所得征免企业所得税。

执行时间:长期

政策依据:

财政部税务总局中国证监会公告2023年第22号.docx

涉及报表:《免税、减计收入及加计扣除优惠明细表》()

《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》()