<配资炒股票>房贷利率计算揭秘:等额本金和等额本息,哪种更省钱?

选择房贷还款方式,本质上是一场“现在多吃苦”还是“未来多抗压”的心理与财务博弈。

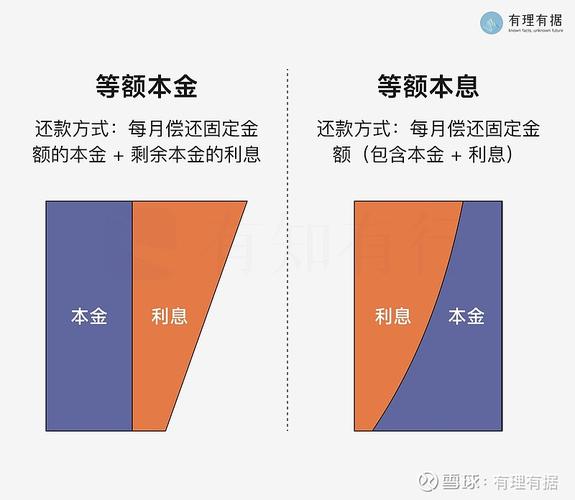

在绝大多数银行的房贷业务中房贷利率计算揭秘:等额本金和等额本息,哪种更省钱?,核心的还款方式只有两种:等额本金和等额本息。虽然只有两字之差,但它们的计息逻辑、资金占用和心理体验完全不同。

我们可以把这两种方式的底层逻辑、优缺点以及究竟该怎么选,一次性说清楚:

1. 两种核心还款方式的深度拆解

为了让你有直观的感受房贷利率计算揭秘:等额本金和等额本息,哪种更省钱?,我们假设一个标准的普通人买房场景:

贷款总额 100 万元,商贷利率 4.0%,贷款期限 30 年(360个月)。

选项 A:等额本息(先甜后苦,利息总额高)选项 B:等额本金(先苦后甜,总利息省钱)2. 核心对比:两种方式各适合谁?

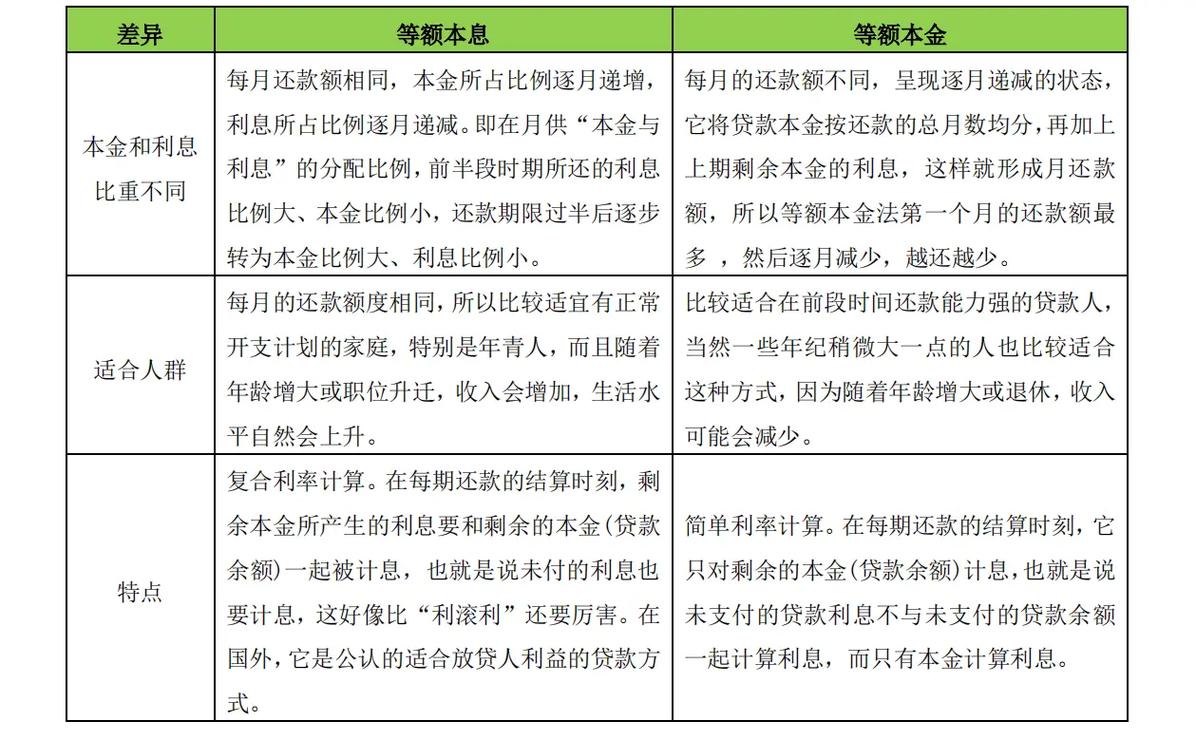

为了让你更清晰地进行决策,我们直接用一张对比表和直观的策略逻辑来呈现:

维度

等额本息(月供固定)

等额本金(月供递减)

首期缴款压力

较低(适合预算刚好的刚需)

极高(第一个月比本息多出近30%)

利息总额

较多(多出约11.6万元)

较省钱(利息随本金快速下降)

本金消耗速度

极慢(前10年大部分在给银行打工还利息)

极快(每个月都在实打实削减本金)

未来提前还贷

️ 不划算(如果过了1/3周期,利息已大部分被银行收走)

非常划算(任何时候提前还房贷 利率计算,省利息效果都极好)

3. 普通人究竟该怎么选?(避坑指南)

很多理财博主会一味地推荐你选“等额本金”,理由是“省下10多万利息,不选是傻子”。但这是一个典型的“幸存者偏差”。对于绝大多数普通家庭而言房贷 利率计算,选择必须要和自己的现金流结构高度匹配:

强烈建议选择【等额本息】的人群:年轻的刚需上班族: 目前收入属于稳定期或上升期,手头存款交完首付后所剩无几。选择等额本息,能把前几年的月供压力降到最低,不至于让买房直接摧毁你当下的生活质量。注重“现金流安全”的人: 如果你打算把省下来的首期月供差额(比如每个月省下的1000多元)留在手里作为家庭紧急备用金,或者投入到回报率能够跑赢贷款利率的稳健渠道中,等额本息更合适。通胀对冲心理: 30年后的 4,700 元,其真实购买力大概率远低于现在的 4,700 元。等额本息让你在30年后依然享受同样的绝对数字,相当于在利用通胀稀释债务。

建议选择【等额本金】的人群:首付充裕、手有余粮: 交完首付后,家里的存款依然非常厚实,且目前的月收入完全能够轻松覆盖前几年最高额度的月供(建议月供占收入比例低于 35%)。中年买房,或预计未来收入可能下降: 比如 40 岁以上的中年置业者,随着年龄增长,未来的职业收入可能面临下行风险。选择等额本金,让还款压力最大的时候恰好是你赚钱能力最强的时候,随着你年龄增大、临近退休,月供反而越来越轻,非常符合生命周期规律。明确计划在 3-5 年内提前还清或置换: 如果你买这套房子只是为了过几年置换,或者一有年终奖/分红就打算提前还贷,必须选等额本金。因为在前几年,它帮你扣掉了大量的本金,未来你提前还贷时,需要还给银行的本金基数会小很多。

如果你拿着计算器算房贷利率计算揭秘:等额本金和等额本息,哪种更省钱?,等额本金永远是赢家;但如果过日子,等额本息往往是普通人的防弹衣。

买房最怕的事情不是“多给了银行利息”房贷 利率计算,而是“在某个经济周期里突然失业或收入断崖,导致下个月的房贷断供”。等额本金那极高的前期月供,会极大地压榨普通家庭的风险缓冲垫。因此,除非你现在的现金流多到溢出来,否则“等额本息 + 之后手头宽裕时主动申请提前缩期还款”,是容错率最高、最适合普通人的温和策略。