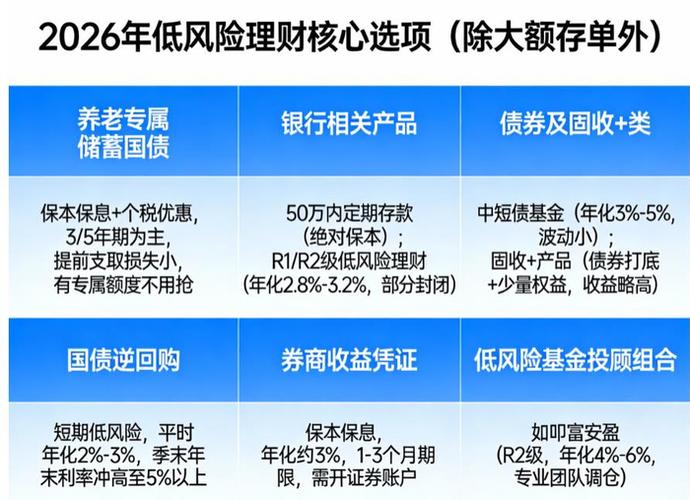

<配资炒股票>理财基金转让难?2026最稳4种保本产品,本金零风险

2026 年,股市震荡、基金波动、银行理财不再保本,普通人理财最怕 “亏本金”。大家就想找一种本金绝对安全、收益固定不波动、风险趋近于零的产品。

当前市场上最稳定的 4 类理财产品,从安全性、收益、门槛到流动性,数据是 2026 年 5 月的。

一、金字塔尖:储蓄国债 —— 国家兜底,零风险 “天花板”

要说最稳定,储蓄国债(电子式 / 凭证式) 排第一,没有之一,安全等级 “天花板”。

1. 安全性:国家信用背书,违约概率 = 0

由财政部直接发行,国家信用兜底,本金利息刚性兑付,没有 50 万上限,多少钱都安全。简单说:国家给你打借条,不可能赖账。

2. 最新收益(2026 年 5 月):比定存高理财基金转让难?2026最稳4种保本产品,本金零风险,还免税3. 门槛与流动性适合人群

保守到极致、长期闲置资金(3-5 年不用)、怕任何风险的人,比如退休老人、孩子教育金储备。

二、保本第一:银行定期存款 / 大额存单 —— 存款保险托底,稳如泰山

银行存款是中国人最熟悉的理财,50 万以内本息全额保障,绝对保本,收益固定。

1. 普通定期存款:零门槛,随存随办2. 大额存单:定期 “升级版”,收益更高、可转让适合人群三、灵活首选:货币基金 / 现金管理类理财 —— 随取随用,几乎零亏损

如果说国债、定存是 “长期压舱石”,货币基金(余额宝 / 零钱通)、银行现金管理类理财就是 “短期零花钱”,灵活又稳。

1. 安全性:R1 极低风险,历史零亏损

不保本,但底层投国债、银行存款、短期票据,本金几乎无亏损,极端情况才可能微亏,概率极低。

2. 最新收益(2026 年 5 月)3. 流动性:T+0 到账,单日快赎额度足

1 元起投理财基金转让理财基金转让,无手续费,日常购物、转账、应急取钱都能用,T+0 实时到账,流动性拉满。

适合人群

日常零花钱、月度备用金、3-6 个月应急资金、不想锁定期、随时用钱的人。

四、稳健进阶:R1 级银行理财 —— 不保本但极稳,收益略高

资管新规后银行理财不保本,但R1 级(谨慎型) 是最低风险,几乎和存款一样稳。

1. 安全性:R1 极低风险理财基金转让,净值波动极小

底层投国债、央行票据、政策性金融债,不投股票,历史极少亏损,本金基本无忧。

2. 最新收益:1.7%-2.0%理财基金转让难?2026最稳4种保本产品,本金零风险,比定存高

2026 年 5 月平均年化理财基金转让难?2026最稳4种保本产品,本金零风险,收益稳定,波动很小。

3. 门槛与期限

1 元起投,期限灵活(1 个月 - 1 年),到期自动到账。

适合人群

能接受 “非保本” 名义、想比定存多赚一点、风险承受能力极低的人。

2026 年理财,稳字当头。最稳定的梯队很清晰:储蓄国债(国家兜底)>银行存款 / 大额存单(存款保险)>货币基金 / 现金理财(灵活零亏)>R1 银行理财(稳健略高)。

没有最好的理财,只有最适合自己的:长期不用的大钱选国债 / 大额存单,日常零钱放货币基金,想多赚一点选 R1 理财。记住:收益和风险永远成正比,本金安全永远比高收益重要。在这个波动的市场里,能稳稳守住本金、拿到固定收益,就是最大的胜利!