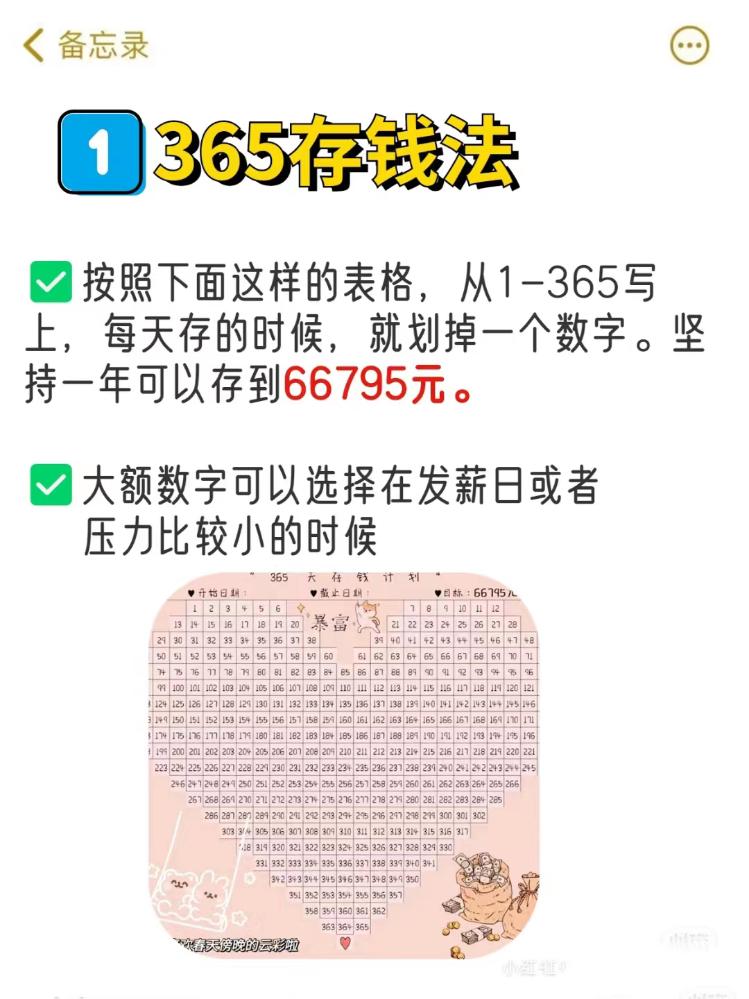

<配资炒股票>理财基金转让:账户封闭与开放,风险偏好全解析

从账户结构到风险偏好的全景拆解

一、先厘清两个“同名不同姓”的概念

“养老理财”四个字在大众语境里常被一锅端,但监管文件里却泾渭分明:

• 个人养老金理财——特指纳入国家个人养老金制度的专属产品理财基金转让:账户封闭与开放,风险偏好全解析,运作在“个人养老金账户”内,享受税收递延优惠;

• 养老理财——广义上所有以养老为目标的理财手段,既可以是银行理财子公司发行的“养老理财产品”,也可以是基金、保险、存款甚至房产、黄金。

一句话:前者是“体制内”的税优产品,后者是“市场化”的养老工具箱。

二、账户体系:一个封闭、一个开放

1. 个人养老金理财

– 账户唯一:需在人社部信息平台开立个人养老金账户,并在商业银行开立对应的“个人养老金资金账户”,两个账户一一绑定。

– 封闭运行:除退休、完全丧失劳动能力、出国定居等情形外,资金“只进不出”。

2. 养老理财

– 无强制账户:买银行理财就开立银行理财账户理财基金转让,买基金就开立基金账户,彼此独立。

– 灵活申赎:除少数产品有封闭期外,多数可随时赎回,流动性高。

三、税收待遇:税延 vs 无优惠

• 个人养老金理财

– 缴费环节:每年上限12000元,可在综合所得或经营所得中据实扣除;

– 投资环节:投资收益暂不征税;

– 领取环节:本金及收益按3%低税率单独计税。

• 养老理财

– 无税优,投资收益按现行利息、股息、红利或财产转让所得纳税。

举例:同样年化5%,投资20年理财基金转让理财基金转让:账户封闭与开放,风险偏好全解析,本金24万元。个人养老金理财因税延效应理财基金转让,最终到手比无税优产品多约6.7万元(假设边际税率20%)。

四、产品形态:货架不同

1. 个人养老金理财

– 目前仅四类:储蓄、理财、基金、保险,均须通过人社部“白名单”。

– 风险等级以中低为主,权益仓位上限普遍低于同类普通产品。

2. 养老理财

– 品种百花齐放:银行理财(含养老目标理财)、养老目标基金(FOF)、年金保险、REITs、甚至股票、私募。

– 风险跨度大:从1R保守到5R激进均有。

五、流动性与领取条件

• 个人养老金理财:锁定到退休(或政策允许的特殊情形),提前支取需补税并缴纳违约金。

• 养老理财:多数产品封闭期1-5年,到期即可赎回;保险类需按合同年限领取,灵活性介于两者之间。

六、风险承担主体

• 个人养老金理财:产品层面保本保息仅适用于储蓄子类,理财、基金、保险均“卖者尽责、买者自负”。

• 养老理财:同样遵循“买者自负”,但银行理财子公司发行的养老理财产品以固收+为主,风险等级普遍低于养老目标基金。

七、适配人群画像

1. 个人养老金理财

– 工薪阶层:边际税率≥10%时,税优效应显著;

– 投资小白:产品筛选严格,踩雷概率低;

– 临近退休者:锁定资金,强制储蓄。

2. 养老理财

– 高净值人群:需要多元资产配置,追求超额收益;

– 灵活投资者:可能随时需要资金应急;

– 资深基民:愿意承担波动,博取长期复利。

八、组合打法:体制内+市场化

案例:35岁白领王先生,年税前收入30万元,边际税率20%。

• 第一步:每年缴满个人养老金12000元,选择目标日期2055基金,锁定25年,享受税延+复利;

• 第二步:再拿出24000元购买养老目标基金(FOF)和增额终身寿险理财基金转让:账户封闭与开放,风险偏好全解析,作为补充;

• 第三步:剩余资金配置流动性高的货币基金和短债基金,以备不时之需。

这样,既吃到了税优红利,又保持了整体组合的流动性和进攻性。

九、常见误区提醒

误区1:把“养老理财”当成保本存款

养老理财产品净值化后,同样可能亏损。2022年某大行养老理财曾出现-3.5%回撤。

误区2:个人养老金理财可以随意赎回

除政策例外,提前支取需补税+违约金,可能得不偿失。

误区3:养老目标基金=养老理财

养老目标基金属于养老理财的子集,而非个人养老金理财的专属产品,税优不能混用。

十、总之一句话

个人养老金理财是“国家给的红利盒饭”,安全、税优、锁定;养老理财是“自选超市”,多元、灵活、风险自担。

聪明的投资者,把盒饭当主食,再把超市里的好货装进自己的养老购物车。