<配资炒股票>第一期热门企业详细拆解——拓维资讯:鸿蒙+机器人+AI算力

投资评级: 持有观望

评级依据:

基本面改善,但主业盈利能力尚未恢复(权重40%)

估值偏高,已包含高增长预期(权重30%)

风险收益比一般,需等待业绩验证(权重30%)

投资论点

一句话论点: 深度绑定华为生态的国产算力服务商,在AI算力和鸿蒙生态双赛道具备先发优势,但主业盈利能力尚未恢复,对华为过度依赖构成结构性风险拓维信息并购,当前估值偏高,建议等待扣非净利润转正等业绩验证信号。

详细论证:

行业前景: 积极但存不确定性

核心判断: 行业正处于从"替代"到"优选"的战略转折点,2026-2027年是关键爆发期。

积极因素:

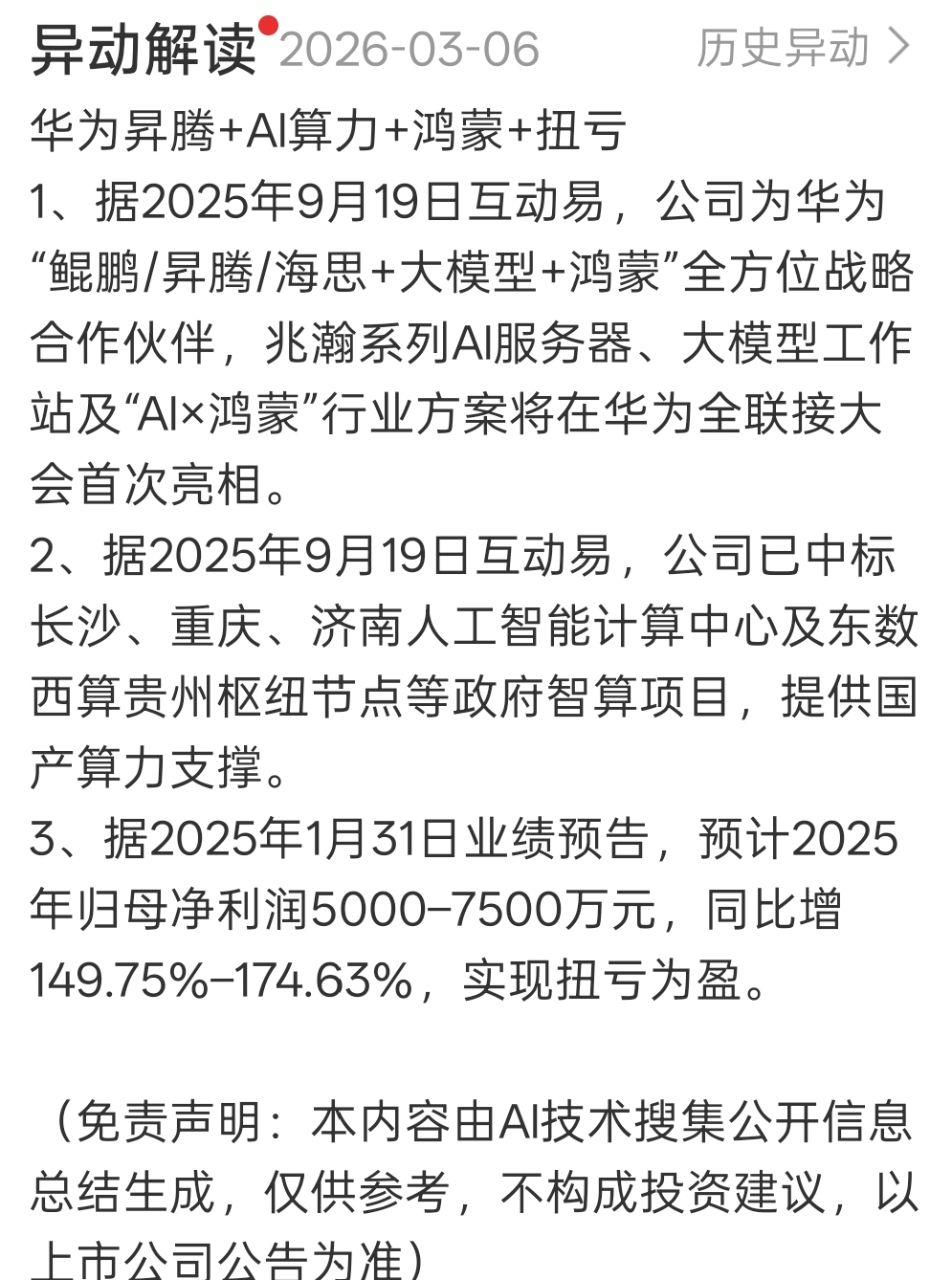

国产算力替代加速: 华为昇腾 384超节点算力达,是英伟达GB200 NVL72的1.7倍,系统级创新弥补单芯片差距

市场份额快速提升: 2024年中国AI服务器市场英伟达等占63%,华为等国内厂商占23%;2025年预测国内厂商占比将增至40%

政策强制驱动: 国资委79号文要求2027年国央企完成信创全面替代,2026年是冲刺关键年

市场规模巨大: 2026年信创产业规模预计突破1.8-2.6万亿元,年复合增长率26.82%

鸿蒙生态商业化: 设备超9亿台,开发者超254万,拓维信息教育鸿蒙市占率60%+

风险因素:

中美科技摩擦: 美国试图全球封杀华为昇腾芯片,可能影响海外拓展

市场竞争加剧: 寒武纪、海光信息、摩尔线程等国产GPU厂商崛起

技术迭代风险: AI技术快速演进,存在技术路线切换可能

技术路线风险: 高风险

核心判断: 拓维信息对华为生态依赖度极高,这是核心护城河也是最大风险。

核心风险:

业务依赖度100% : 智能计算业务完全基于华为昇腾/鲲鹏芯片,开源鸿蒙业务完全依托生态

本质是"带设计的组装厂" : 自主知识产权缺失,核心零部件均来自华为授权,缺乏核心定价权

议价能力薄弱: 技术授权、供应链支持、市场订单均依赖华为,毛利率受华为政策影响

研发投入下降: 2025年前三季度研发费用率5.49%,同比下降18%,长期技术创新能力存疑

合作稳定性: 中等稳定

短期内合作稳定,2025年华为湖南伙伴大会斩获多项大奖

中长期存在华为培养更多合作伙伴、自建更大产能的政策生变风险

技术竞争力: 系统级创新具备优势

昇腾910C单芯片性能约为英伟达H100的60-80%,仍落后一代

通过超节点架构和系统级创新, 384整体性能超越英伟达GB200 NVL72

、华为盘古等大模型已完成昇腾适配,生态配套持续改善

盈利可持续性: 待验证

核心判断: 2025年扭亏主要依靠非经常性损益,主业盈利能力仍未恢复,但业务结构调整方向正确。

2025年业绩真相:

非经常性损益主导: 股东业绩补偿款7284万元+海云天控股违规担保补偿款1794万元,合计9078万元拓维信息并购,占归母净利润1.05亿元的86%以上

扣非净利润亏损: 2025年前三季度扣非净利润601万元,同比下降37.56%;业绩预告2025年扣非净利润亏损3000-5500万元

主业仍处于亏损状态: 核心业务造血能力弱,业绩改善缺乏持续性

业务结构调整成效:

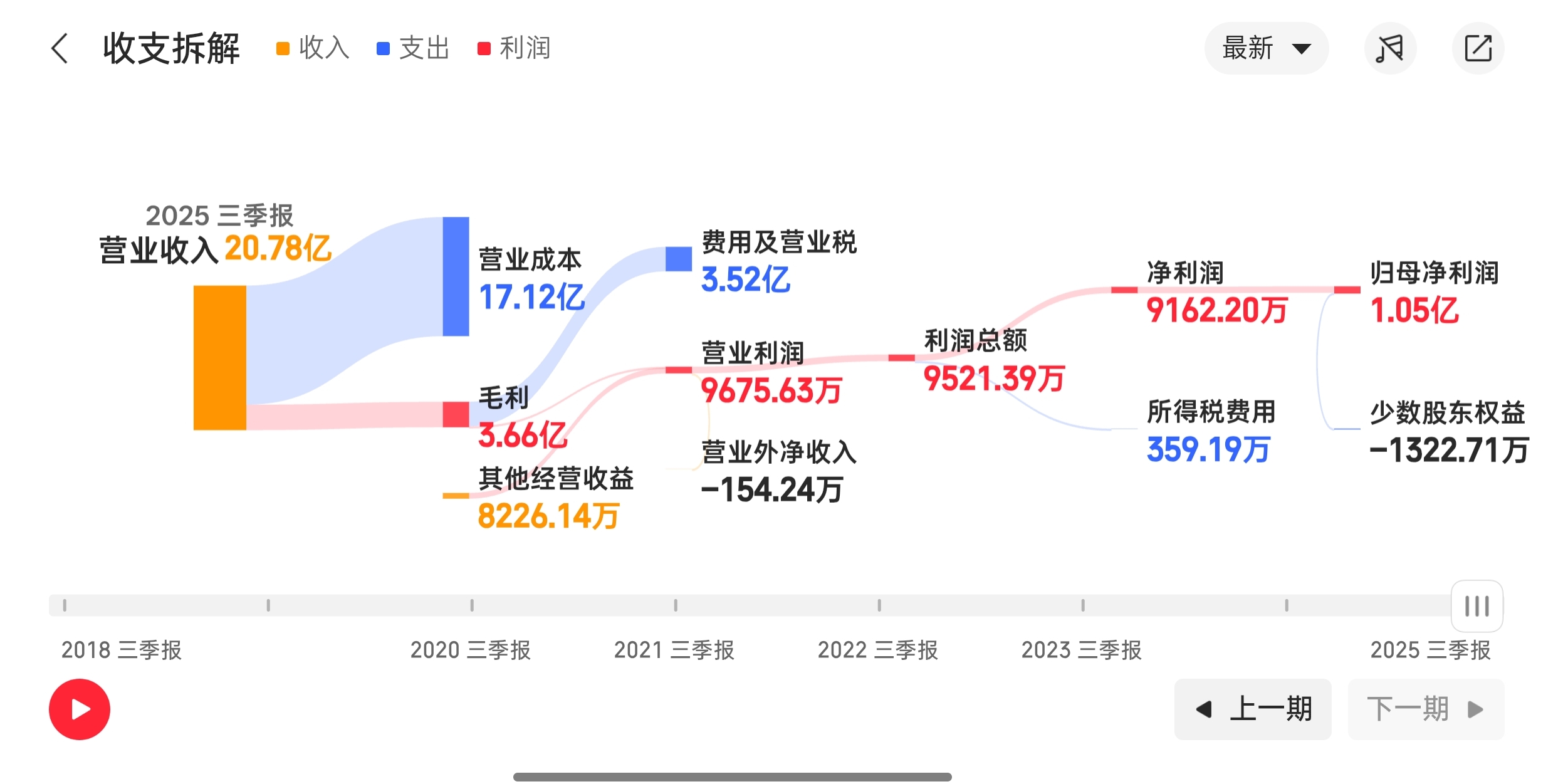

营收下滑主动收缩: 2025年前三季度营收20.78亿元,同比下降29.43%,主要因战略性收缩低毛利智能计算产品

毛利率改善: 毛利率从2024年13.95%提升至2025年前三季度17.63%,软件及服务业务占比提升至72.71%

AI算力租赁高毛利: AI算力租赁业务毛利率高达52%,但规模较小,尚未成为核心盈利支柱

成本控制见效: 营业总成本同比下降37.3%,财务费用同比减少超50%

现金流质量: 明显改善

2025年前三季度经营活动现金流净额7.76亿元,同比增长301.7%

OCF/NI比率约7.4,现金流质量较高

资产负债率36.21%,较2024年末52.08%大幅优化

流动比率2.76,速动比率2.04,短期偿债能力稳健

在手订单与未来增长:

在手订单90-100亿元,覆盖至2027年Q1

中国移动智算中心项目190亿元(分批交付)

湘江鲲鹏二期投产,昇腾服务器年产能10万台,产能利用率100%

市场预测2026年净利润3.5-4.5亿元,同比增长367%-500%,营收突破80亿元

核心指标总结

财务指标(2025年前三季度)

指标 数值 同比变化

营业收入 20.78亿元 -29.43%

归母净利润 1.05亿元 +852.03%

扣非净利润 601万元 -37.56%

经营活动现金流 7.76亿元 +301.7%

毛利率 17.63% 提升3.68个百分点

资产负债率 36.21% 下降15.87个百分点

流动比率 2.76 健康水平

业务指标

指标 数值

在手订单 90-100亿元

昇腾生态份额 40%+

鸿蒙教育市占率 60%+

产能利用率 100%

2026年预期净利润 3.5-4.5亿元

市场地位

华为昇腾生态 核心伙伴,份额40%+ 深度绑定,优先获技术支持和订单

开源鸿蒙生态 核心共建者,代码贡献前二 教育、交通领域发行版领先

考试信息化 领先者,市占率70%+ 海云天科技,覆盖18省高考

数字政府 深耕15年,市占率第一 贵州政务云等标杆项目

买入理由(Top 3)

华为生态深度绑定,订单确定性高

唯一同时具备华为"鲲鹏/昇腾/鸿蒙/海思"四大体系认证的合作伙伴

在手订单90-100亿元,覆盖至2027年Q1,为业绩增长提供保障

优先获得华为技术授权、供应链支持和市场订单

国产替代和AI算力双重风口

2026年信创产业规模预计突破1.8-2.6万亿元,年复合增长率26.82%

华为昇腾技术突破, 384超越英伟达GB200 NVL72

国产AI芯片市场份额2025年预计增至40%,替代加速

业务结构调整方向正确,现金流改善明显

战略性收缩低毛利硬件业务,软件及服务业务占比提升至72.71%

毛利率从13.95%提升至17.63%,AI算力租赁毛利率高达52%

经营活动现金流7.76亿元,同比增长301.7%,资产负债率大幅优化

避开理由(Top 3)

对华为生态过度依赖,自主知识产权缺失

智能计算业务100%基于华为昇腾/鲲鹏芯片,本质是"带设计的组装厂"

核心技术、核心零部件均来自华为授权,缺乏核心定价权

若华为合作政策生变或培养更多合作伙伴,将对公司产生重大影响

扣非净利润持续亏损,主业盈利能力尚未恢复

2025年扭亏主要依靠非经常性损益9078万元,占归母净利润86%以上

2025年前三季度扣非净利润601万元,同比下降37.56%

业绩预告2025年扣非净利润亏损3000-5500万元拓维信息并购第一期热门企业详细拆解——拓维资讯:鸿蒙+机器人+AI算力,主业仍处于亏损状态

估值已包含高增长预期,存在回调风险

当前动态市盈率数百倍,已充分反映未来成长预期

2026年净利润预期3.5-4.5亿元是否达成存在不确定性

若主业盈利改善不及预期,估值回调压力较大

财务健康度评分

维度 评分 说明

盈利能力 60分 扣非净利润持续亏损,毛利率偏低,但业务结构调整方向正确

现金流质量 80分 经营现金流大幅改善,OCF/NI比率7.4,回款能力提升

资产负债结构 75分 资产负债率36.21%,流动比率2.76,短期偿债能力稳健

成长性 65分 在手订单充足,但主业盈利能力尚未恢复,成长待验证

综合得分: 70分 (中等偏上)

估值评估 相对估值

指标 拓维信息 浪潮信息 中科曙光 行业平均

PE(TTM) 数百倍/负 30-40倍 40-50倍 35-45倍

PB 4-5倍 2-3倍 3-4倍 3-4倍

PS 4-5倍 1-2倍 2-3倍 2-3倍

判断: 当前估值明显高于同行业水平,主要反映华为生态和AI算力题材溢价。

绝对估值(DCF模型)

假设条件:

2026-2029年营收CAGR: 50%(乐观)/30%(基准)/20%(保守)

稳定期净利率: 8%(乐观)/6%(基准)/4%(保守)

永续增长率: 3%

WACC: 10%

估值结果:

乐观情景: 合理市值400-450亿元,对应股价35-40元

基准情景: 合理市值300-350亿元,对应股价26-30元

保守情景: 合理市值200-250亿元,对应股价17-22元

当前估值: 市值约450亿元,对应股价约38元,已处于乐观情景估值区间,存在高估风险。

估值判断

总体判断: 偏高

理由:

当前估值已反映2026年净利润3.5-4.5亿元的预期,但扣非净利润转正尚未验证

估值溢价主要来自华为生态和AI算力题材,但主业盈利能力尚未恢复

同行业对比估值明显偏高,存在回调风险

建议等待扣非净利润转正、毛利率持续提升至22%以上等业绩验证信号

护城河评级(0-5分制)

护城河类型 评分 说明

技术护城河 2分 华为技术授权存在排他性,但自主知识产权缺失,本质是组装厂

客户护城河 3分 1500+政企客户,海云天考试服务市占率70%+,客户粘性强

生态护城河 4分 华为全栈生态核心伙伴第一期热门企业详细拆解——拓维资讯:鸿蒙+机器人+AI算力,昇腾份额40%+,鸿蒙教育市占率60%+

规模护城河 3分 产能10万台/年,在手订单90-100亿元,但竞争激烈

综合评分: 3分 (中等护城河)

监测清单 加强信号

扣非净利润连续两个季度转正且持续改善

毛利率持续提升至22%以上

华为合作深化,订单持续落地

研发投入恢复增长趋势

新业务(鸿蒙、AI大模型)商业化加速

退出信号

华为合作政策生变或份额明显下降

扣非净利润持续亏损且无改善迹象

经营现金流恶化,回款能力下降

毛利率持续下滑

商誉减值风险爆发

估值泡沫破裂,股价大幅回调

风险提示

核心风险

对华为生态高度依赖: 技术、芯片供应、市场订单均依赖华为,存在合作政策生变风险

主业盈利能力尚未恢复: 扣非净利润持续亏损第一期热门企业详细拆解——拓维资讯:鸿蒙+机器人+AI算力,业绩改善缺乏持续性

估值偏高: 当前估值已包含高增长预期,存在回调风险

研发投入不足: 研发费用率下降,长期技术创新能力存疑

其他风险

中美科技摩擦: 美国封杀华为昇腾芯片可能影响海外拓展

市场竞争加剧: 国产GPU厂商崛起,昇腾生态内竞争激烈

商誉减值: 海云天等子公司商誉约4-5亿元,存在减值风险

应收账款坏账: 政企客户回款周期长,坏账风险

技术路线切换: AI技术快速演进,存在技术路线切换可能

投资建议

适用投资者类型

适合:

对国产替代和AI算力长期趋势看好的投资者

能够承受高波动风险的成长型投资者

具备行业研究能力的专业投资者

不适合:

追求稳定收益的价值型投资者

风险承受能力低的保守型投资者

短期投机者

操作建议

信号灯评级: 持有观望

理由:

行业前景积极,国产替代和AI算力长期趋势明确

华为生态绑定带来订单确定性,但同时也带来依赖风险

2025年扭亏主要靠非经常性损益,主业盈利能力待验证

估值已包含高增长预期,存在回调风险

建议等待扣非净利润转正、毛利率持续改善等业绩验证信号

具体操作:

短期(3-6个月) : 观望为主,等待业绩验证信号

中期(6-12个月) : 逢回调至26-30元合理区间可考虑布局

长期(1-3年) : 若主业盈利持续改善,可长期持有

止损失件:

华为合作生变或份额明显下降

扣非净利润持续亏损且无改善迹象

经营现金流恶化

股价跌破20元关键支撑位

止盈条件:

业绩超预期,2026年净利润超4.5亿元

毛利率持续提升至22%以上

扣非净利润连续转正且持续改善

股价突破45元阻力位

结论

拓维信息是一家典型的"华为生态+AI算力+鸿蒙"概念成长股,具备行业赛道优势和华为生态绑定优势,在国产替代和AI算力爆发的长期趋势中具备成长潜力。

核心优势:

华为生态深度绑定,订单确定性高

业务结构调整方向正确,现金流改善明显

在手订单充足,为未来增长提供保障

行业前景积极,政策驱动明确

核心风险:

对华为生态过度依赖,自主知识产权缺失

扣非净利润持续亏损,主业盈利能力待验证

研发投入下降,长期技术创新能力存疑

估值已包含高增长预期,存在回调风险

投资逻辑:

短期业绩改善主要靠非经常性损益,主业盈利能力尚未恢复

中长期能否兑现增长预期,取决于主业盈利改善和华为合作稳定性

当前估值偏高,建议等待扣非净利润转正、毛利率持续改善等关键指标验证后再做决策

最终建议: 持有观望,等待扣非净利润转正、毛利率持续改善至22%以上等关键业绩验证信号后再做决策。

附录:关键数据速查

财务数据(2025年前三季度)

营收:20.78亿元(同比-29.43%)

归母净利润:1.05亿元(同比+852.03%)

扣非净利润:601万元(同比-37.56%)

经营活动现金流:7.76亿元(同比+301.7%)

毛利率:17.63%(2024年全年13.95%)

资产负债率:36.21%(2024年末52.08%)

业务指标

在手订单:90-100亿元

昇腾生态份额:40%+

鸿蒙教育市占率:60%+

产能利用率:100%

2026年预期净利润:3.5-4.5亿元

核心客户

中国移动、中国联通、中国电信

水利部、农业部、地方政府

长沙银行、方正证券、贵州农信

沙特电信

核心产品

兆瀚-B AI推理服务器

兆瀚大模型一体机

在鸿OS(教育/交通发行版)

训推平台

研究文件索引

本报告基于以下研究文件整合而成:

.md - 公司事实底座

.md - 行业周期分析

.md - 业务拆解

.md - 财务质量

.md - 股权治理

.md - 市场分歧

.md - 估值护城河

lysis.md - 三大核心问题专题