<配资炒股票>民生银行股价跌至3.86元,背后利空因素几何?

#美女#

民生银行跌至3.86元:价值终将回归,还是市场逻辑已变?

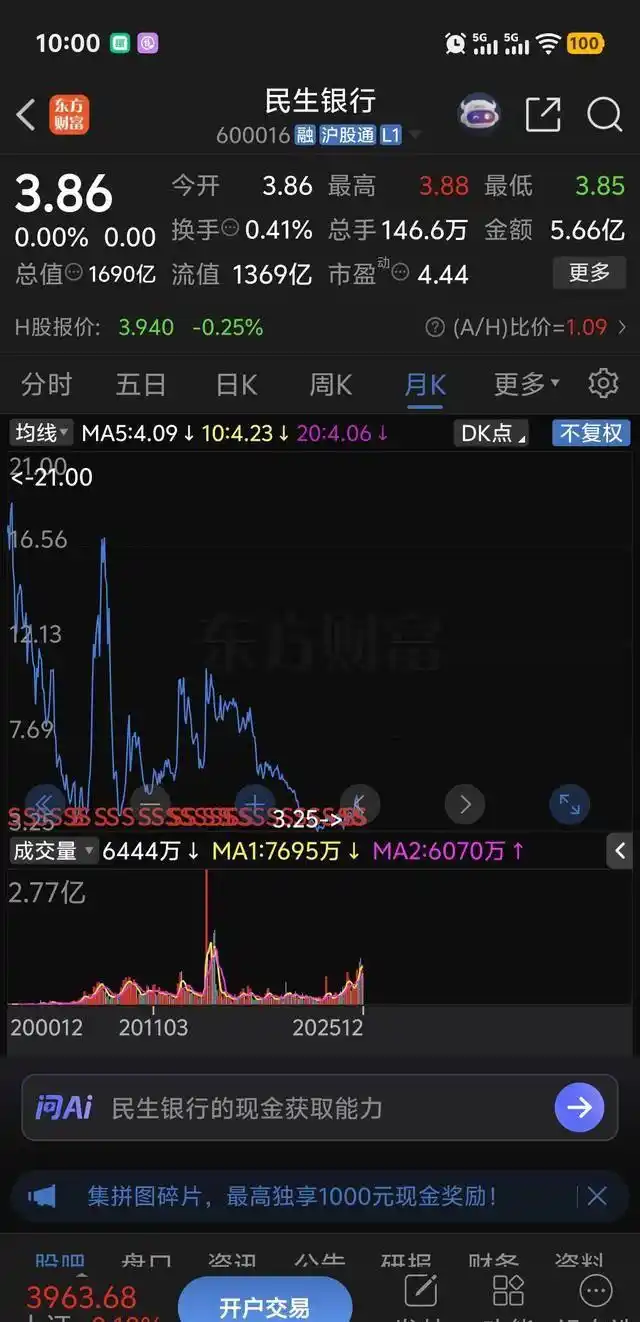

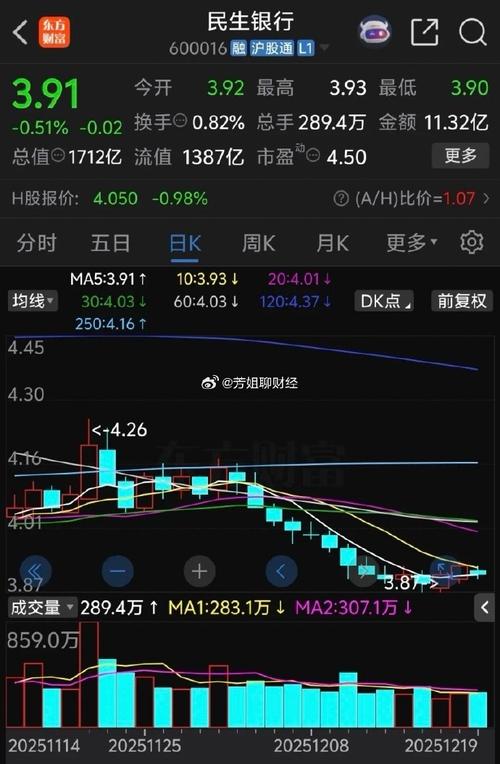

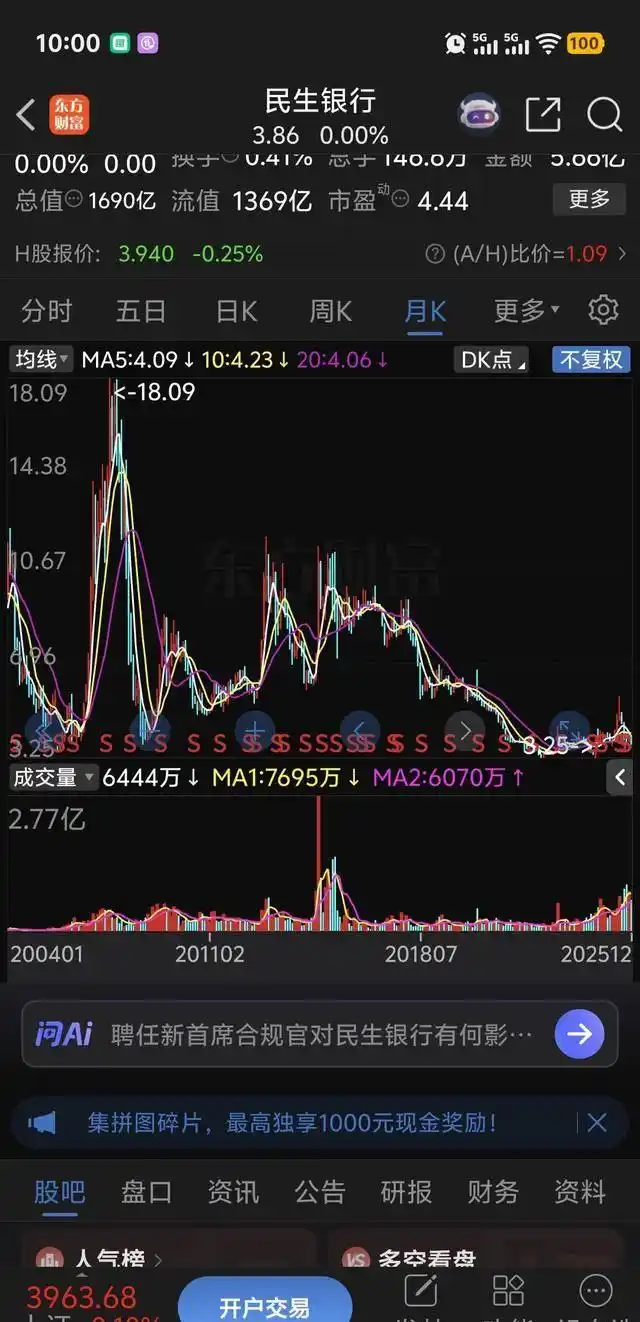

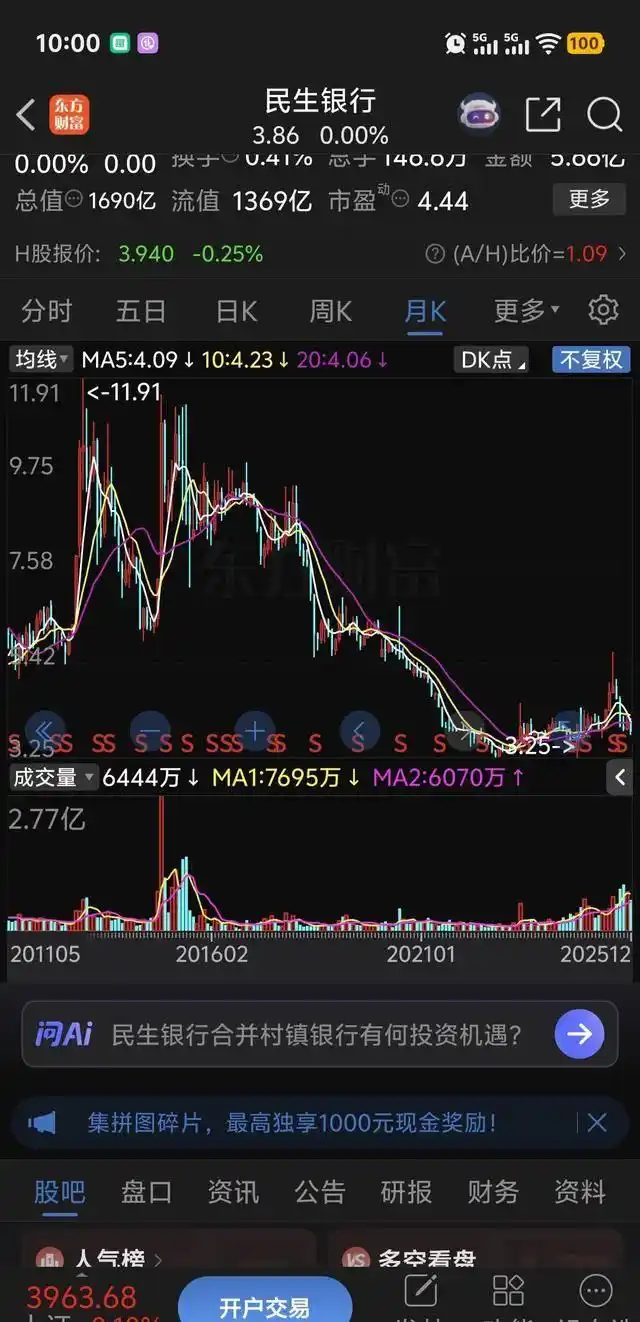

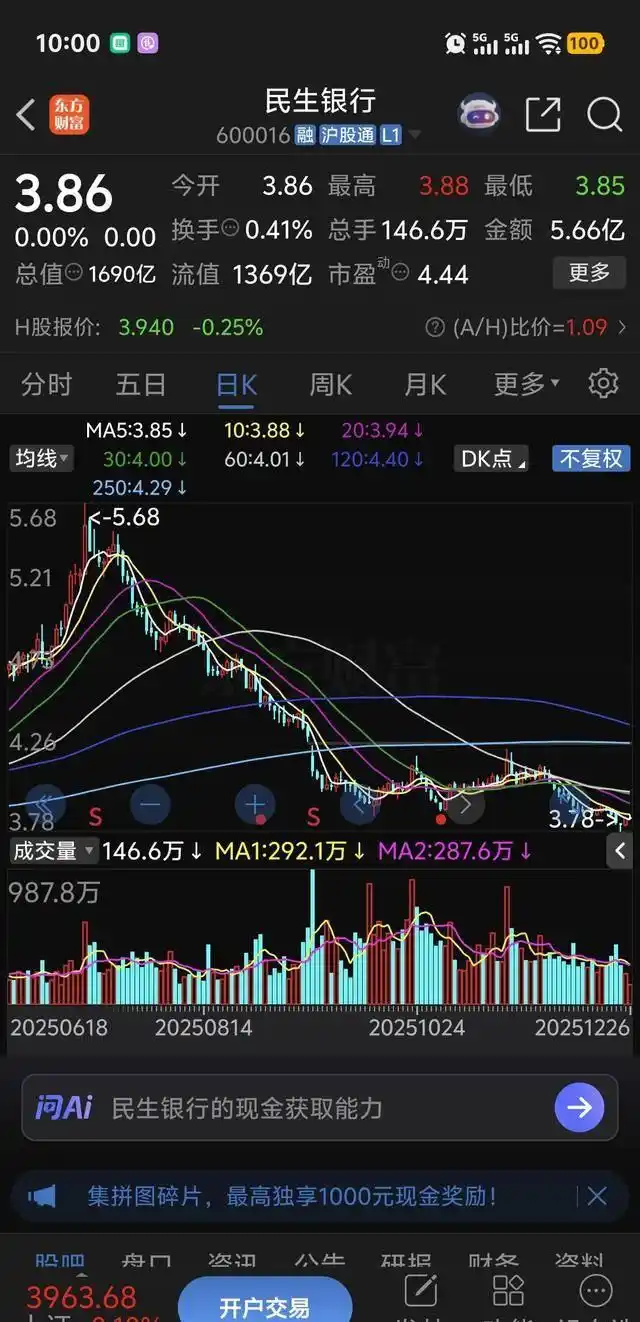

股价跌到3.86元。

市净率只有0.3。

每股净资产高达12.83元。

这些冰冷的数字,构成了民生银行当下的投资故事。一个看起来“便宜得离谱”的故事。过去五个月,盘面上反复上演着相似的戏码:几万手、几十万手的卖单,像钟摆一样规律地压制着价格。从七月的恐慌下行民生银行 利空,到十月的僵持横盘,再到年末的破位下探——一条清晰的、被资金力量刻画出的下降通道。许多投资者的耐心,正是在这种日复一日的消磨中耗尽,最终含泪离场。

与此同时,市场的另一面却烈火烹油。一些亏损的题材股被几十亿资金追逐,连续涨停。冰与火民生银行股价跌至3.86元,背后利空因素几何?,在同一个市场里并存。

这形成了一个尖锐的、几乎令人费解的对比。当基本面与股价走势产生如此巨大的背离时,我们不得不问:市场到底在定价什么?它看到的,是我们忽略的风险,还是它自身陷入了某种群体性的盲动?

悲观叙事背后:被放大的“已知”与对“未知”的恐惧

市场的悲观民生银行 利空,并非空穴来风。一些长期的担忧被反复提及,并在下跌中被不断强化:

股东层面的不确定性。过去的历史关联交易、部分大股东自身的困境民生银行 利空,确实为银行带来了复杂的治理挑战和资产质量隐忧。这些是“已知的包袱”。

地产敞口的压力。尽管已在积极处置,但存量风险带来的拨备压力和情绪压制,短期内难以完全消散。

行业的系统性挑战。净息差收窄、增长放缓,是整个银行业面临的考题,民生银行需要交出更具说服力的转型答卷。

这些因素,构成了空头逻辑的坚实底座。而当“不明资金”持续抛售时,它强化了一种叙事:“有我们所不知道的坏消息”。这种对“未知”的恐惧,比“已知”的利空更具杀伤力,它能直接摧毁估值锚,让市净率(PB)这种传统指标暂时失灵。

当“便宜”不是买入的理由:市场的残酷辩证法

0.3倍的PB意味着什么?理论上,即便银行清算,股东也能获得远超市值的资产回报。但这只在一种情况下成立:报表上的净资产是真实、可变现且无重大损耗的。

市场目前的报价,本质上是在质疑这一点。它在用脚投票,认为未来的资产减值(无论是来自地产、股东关联还是其他)可能会侵蚀这部分净资产。或者说民生银行股价跌至3.86元,背后利空因素几何?,市场在定价一个“更坏的未来”。当趋势向下时,“便宜”可能只是下跌途中的驿站,而非终点。

这就是当前的价值陷阱之辩:你看到的是深邃的价值,市场交易的却是涌动的风险。

结构与情绪的失衡:牛市中的“非理性”切片

当前市场的撕裂,是结构性行情的极端体现。资金在“新叙事”与“旧资产”之间做出了残酷选择。活跃资金追逐高弹性、有故事的板块,哪怕它没有利润;而对需要耐心、仰赖宏观经济修复的银行股,尤其是存在个别担忧的银行股,则极度缺乏兴趣。

这种失衡,导致了感性的落差。看着指数上涨而持仓市值缩水,投资者的焦虑与不解会成倍放大。但这或许正是市场的残酷之处:它从不承诺所有“低估”都能被即时纠正。价值的回归,需要催化剂,更需要时间。

站在此刻:思考比行动更迫切

对于已经被“深套”的投资者,眼下可能不是做出决断的最佳时刻——在情绪最低点时决策,往往伴随着最高的后悔概率。不妨先问自己几个问题:

最初投资的逻辑变了吗? 是看好其长期资产价值的修复,还是押注短期风格轮动?如果逻辑根基未变,波动只是考验。

我能承受的底线在哪里? 资产质量是否会出现远超当前股价反应的恶化?这需要专业的财务分析,而非情绪猜测。

我的投资期限是多久? 价值修复往往是“非线性”的民生银行股价跌至3.86元,背后利空因素几何?,可能需要以年为单位等待。你的资金和时间,能否匹配这个周期?

风起于青萍之末。极致的低估与极致的悲观,往往是一体两面。历史无数次证明,市场的情绪钟摆总会从一端摆向另一端,尽管没人能精准预测拐点。对于民生银行,未来的观察点可能在于:股东层面风险的进一步明晰与出清、地产风险暴露的见顶、以及更关键的是,其自身造血能力和业务转型能否展现出令人信服的韧性。

市场的天平,终将从情绪定价,滑向价值定价。只是这个过程,需要的是在噪音中保持清醒的洞见,以及在无人问津处依然坚守的、对常识的信仰。这不仅是投资一家公司,更像是在与市场的人性周期对话。