<配资炒股票>中信证券成焦点,多维度剖析其2023年度财报及股价新低原因

券商板块的“带头大哥”最近成为了市场的焦点,对其保荐的部分IPO更是有所诟病下表给出一证券分析家,散户甚至把去年下半年的市场做空归咎由它中信证券成焦点,多维度剖析其2023年度财报及股价新低原因中信证券成焦点,多维度剖析其2023年度财报及股价新低原因,其股价更是一路新低。

投资者不禁要问,大哥最近怎么啦?我们先来多维度分析一下中信证券的2023年度财报。

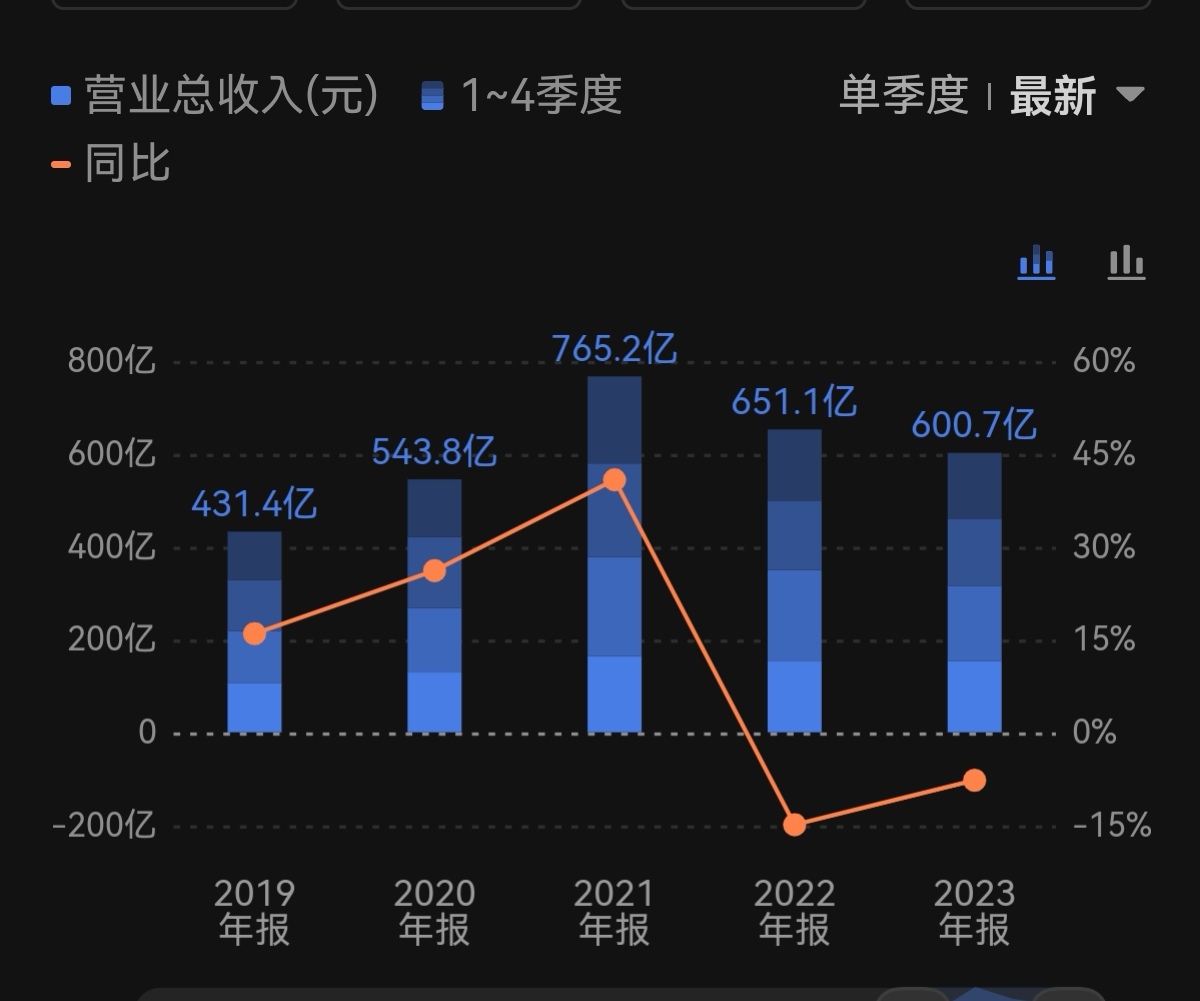

1、中信证券2023主营收入600.7亿,与上年同期减少7.74%,已是连续两年下降。其中证券投资业务实现营业收入193.95亿元,同比增长22.97%;经纪业务实现营业收入152.01亿元下表给出一证券分析家,同比下降7.81%;资产管理业务实现营业收入108.46亿元,同比下降10.99%;证券承销业务实现营业收入62.46亿元,同比下降26.61%;其他业务实现营业收入83.80亿元,同比下降31.05%。

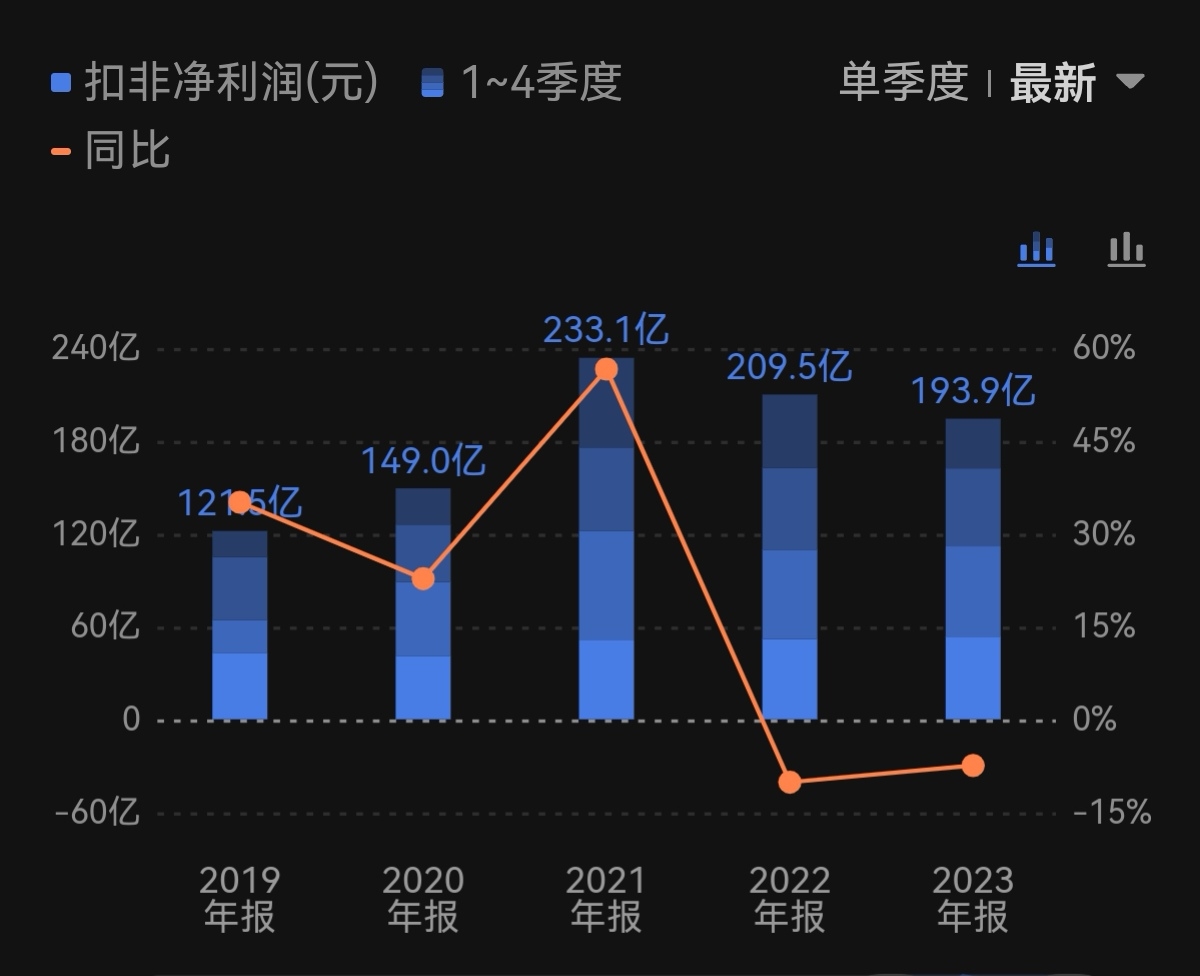

2、扣非净利润为193.9亿元,与上年同期减少7.45%,也是连续两年下降;销售净利润为34.19%,与上年基本持平,每股收益1.3元。

3、每股经营现金流为-2.755元,在近六年首次出现负现金流中信证券成焦点,多维度剖析其2023年度财报及股价新低原因,上年同期为5.298元;经营现金流转负说明企业经营或资金出现些问题。

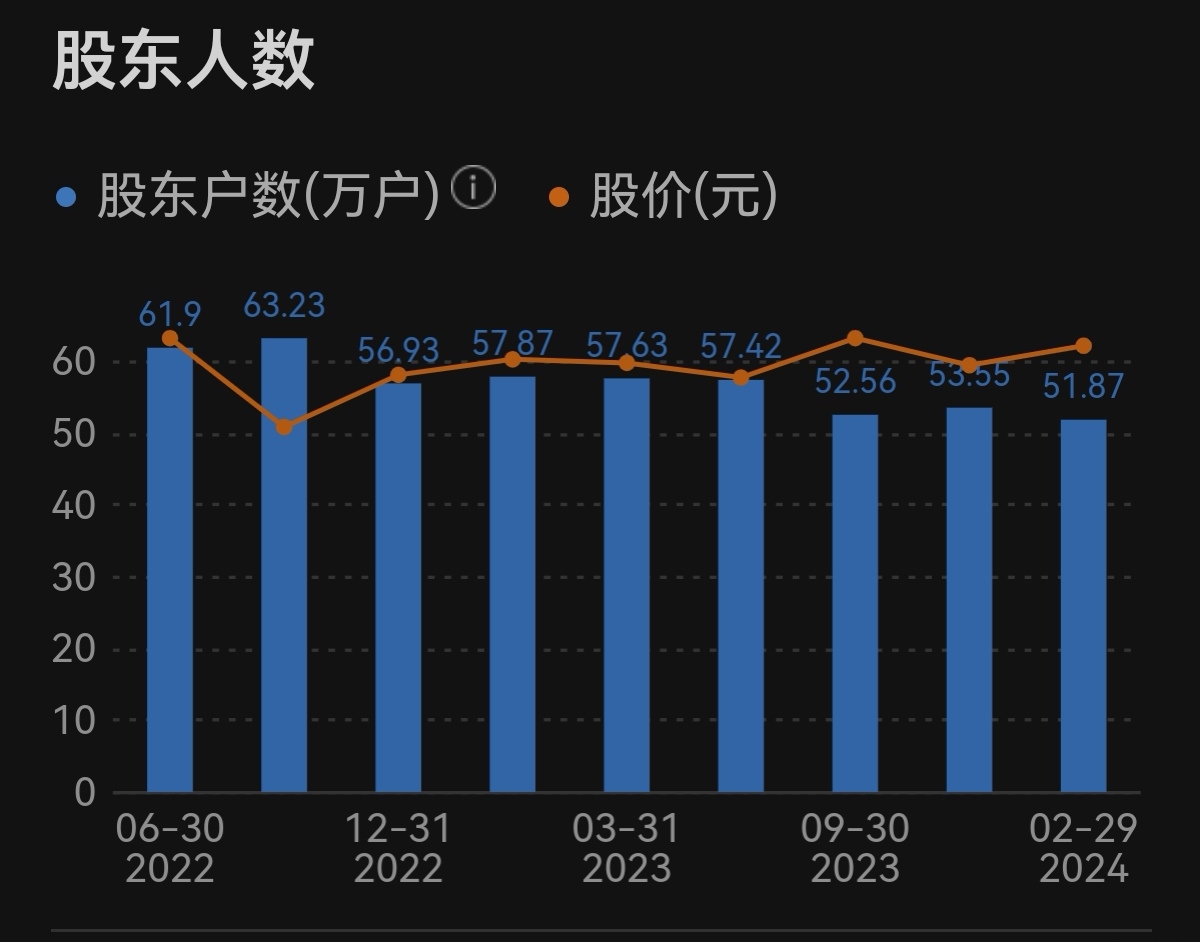

4、报告期股东人数为51.87万户,与去年年底53.55万户减少3.15%。

我们现在回到前面的问题,为什么中信证券近期二级市场上走势不佳?

1、从以上财报关键信息了解到,主营收入、利润均连续两年下降,特别是经营现金流为-2.755元,应该是有些情况,如果不能在一季报改善,不排除今年有再融资的需求;

2、管理层严把IPO关,今年IPO数量将会明显减少,作为承销业务的老大自然会受到一定影响;

3、中信证券对散户质疑的回应不够诚恳,甚至摆出要对薄公堂的架势,难免有些散户弃之而去;

4、中信证券股东人数不升反降,不排除有机构借散户看空,打压股价收集筹码的可能。

券商板块近期走势预测

券商板块目前除个别强势股作区间震荡整理外,大多处于空头排列。天玑认为,短期依然看空,确实偏爱券商的下表给出一证券分析家,可以选择强势个股重点关注。

券商板块的爆发点也许会在4月底一季报发布之际,券商一季报是否超预期?

1、今年一季度与去年同期比成交量有所增加,有利于券商佣金增加;

2、今年一季度的震幅与去年同期比要大,有利于券商自营业务增利;

3、对于今年的市场走势相对比去年要稳定积极,对券商存在利好预期;

4、对券商板块合并重组有较大的利好预期。

天玑认为,今年的证券承销业务萎缩是一定的,所以中信证券和中信建投两兄弟当前走势更弱是容易理解的,当然这两兄弟的证券投资业务更强,也未必今年的主营收入和利润会下滑,大家可以及时关注季报更新。