<配资炒股票>从月光到月存过万:3步收支管钱法,新手也能轻松落地

3年前我月薪3千,月底连500块应急钱都拿不出;现在月薪3万,不仅实现“月存过万”,还靠理财赚出了旅行基金。这中间从“月光”到“稳存”,核心不是等工资涨,而是靠一套新手也能落地的“收支管钱法”,亲测0基础能快速上手。

第一步:工资到账先“分蛋糕”,把存钱变成“必交房租”

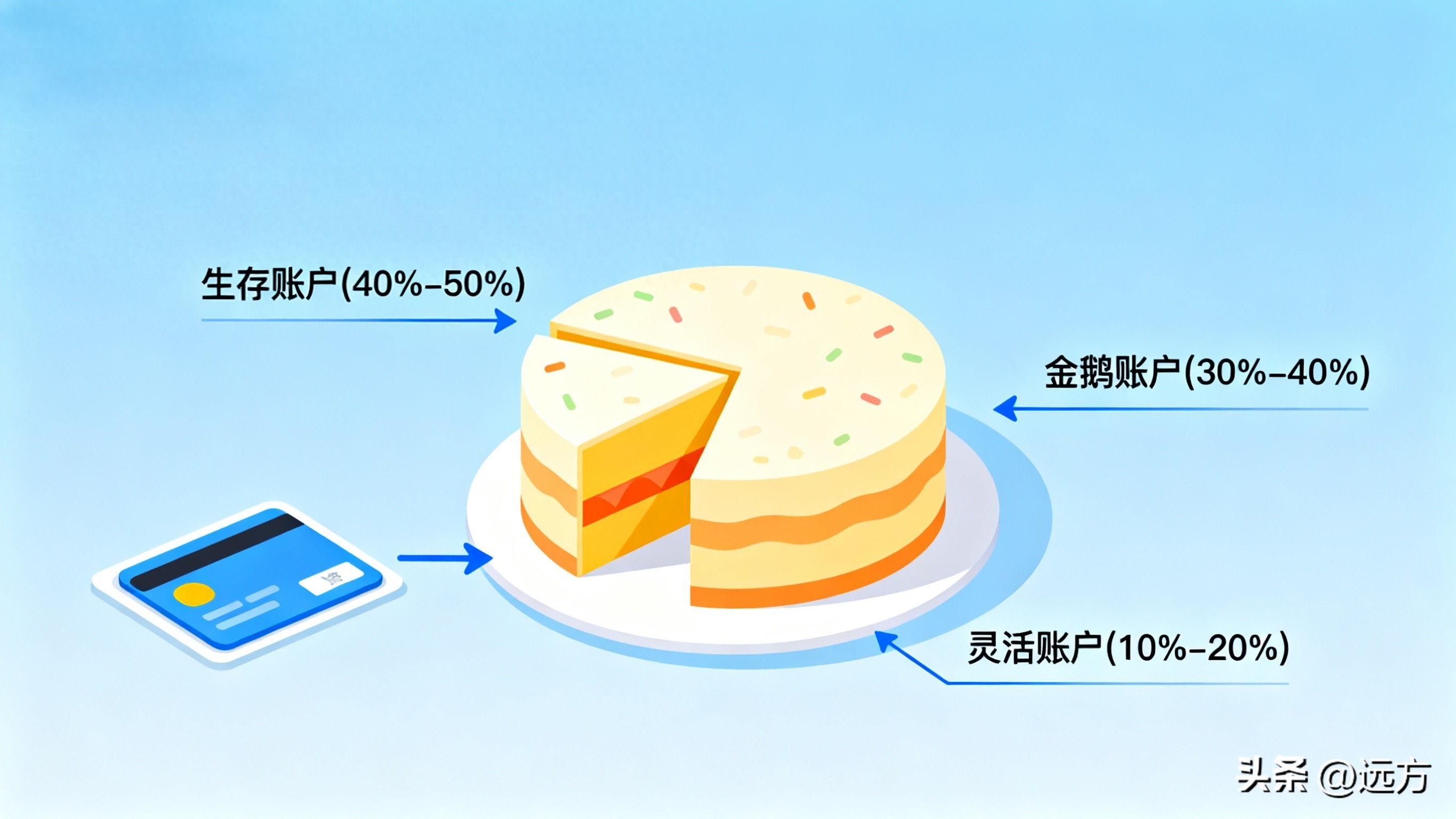

月光的根源从来不是赚得少,而是把“存钱”放在了“花钱”之后。我现在还在用的核心方法是**“先存后花三分法”**工资2千理财产品,工资到账10分钟内就完成分配,从根源上杜绝乱花钱的可能。

- 生存账户(40%-50%):只放房租、房贷、吃饭、交通等刚需开支。比如月薪3千就留1500,3万就留1.5万,严格做到“刚需之外不追加”。

- 金鹅账户(30%-40%):这是“绝不乱碰的钱”工资2千理财产品,直接转入带锁定功能的账户。月薪3千时每月存1000,3万时存1.2万,专门用来做稳健理财。

- 灵活账户(10%-20%):涵盖奶茶、聚餐、应急等弹性支出,花完即止,避免用“刚需钱”补窟窿。

关键技巧:给“金鹅账户”设指纹锁,选取出需要损失利息的产品,想冲动消费时一想到“取出来不划算”,80%的欲望都会退散。

第二步:从“瞎省钱”到“巧花钱”,每月多存500+

真正的存钱不是啃馒头省奶茶,而是避开“省钱反被坑”的陷阱,让每笔钱都花在刀刃上。这3个“反常识花钱法”帮我每月隐性多存不少:

1. 买“长周期划算”而非“低价”:10块钱的拖鞋穿1个月就坏,不如花30块买双耐用的,平均下来每年反而省20块。

2. 花小钱省大成本:以前自己剪刘海总剪坏,花200块补救;后来每月花30块找托尼剪,反而少花冤枉钱。

3. 碎片时间“捡小钱”:外卖红包用不完发小区群从月光到月存过万:3步收支管钱法,新手也能轻松落地,有人用能赚2-5块;旧衣服洗干净挂闲鱼,3件T恤就卖了60块,这些“小钱”每月能凑500+。

我曾算过从月光到月存过万:3步收支管钱法,新手也能轻松落地,用这招后每月刚需开支反而少了300,加上“捡来的钱”从月光到月存过万:3步收支管钱法,新手也能轻松落地,相当于变相多存800。

第三步:新手理财“不碰高风险”,让钱慢慢生钱

别一提到理财就怕亏,月薪3千也能养“会下蛋的金鹅”,核心是选“看得懂的低风险产品”:

- 基础配置(月薪3千适用):每月存的1000元分三份——500元货币基金(应急用,随取随用)、300元债券基金(稳健型,年化3%-5%)、200元指数基金(长期投,摊薄风险)。

- 进阶配置(月薪3万适用):在基础上增加国债逆回购、中低风险稳健理财,把“金鹅账户”的80%放稳健产品,20%投指数基金,既保安全又能增值。

我刚开始理财时工资2千理财产品,每月收益只有几十块,但3年后“金鹅”长大了,现在每月利息够买两次水果,积少成多的力量真的很惊人。

最后想说:存钱的底气,比钱本身更重要

从月薪3千存1000,到月薪3万存1.2万,我最大的收获不是数字增长,而是“抗风险的底气”——孩子突发高烧能淡定刷备用金,想报技能课不用犹豫,这种掌控感比买名牌更踏实。

新手不用怕起点低,今天发薪日先存100块,就是摆脱月光的第一步。你准备好给工资“分蛋糕”了吗?