<配资炒股票>贷款买车比全款更划算?揭秘4S店、银行和车主之间的猫腻与利益分配

贷款买车比全款更划算?4S店、银行和车主之间的“猫腻”揭秘

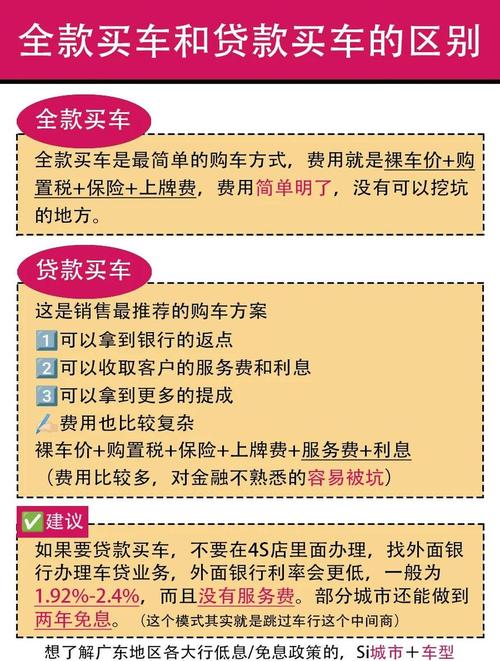

买车这件事,很多人第一反应是:我有钱就全款,图个省心;没钱才贷款,对吧?但实际情况没那么简单。你可能没想到,哪怕算上利息,贷款买车有时候反而比全款更便宜。那这笔账到底怎么算?车主、4S店和银行,谁才是真正的赢家?今天咱就来掰开揉碎聊一聊。

为什么4S店拼命推你贷款?

如果你全款买车贷款买车划算吗,4S店能赚什么?一个裸车差价,再加上保险返点贷款买车比全款更划算?揭秘4S店、银行和车主之间的猫腻与利益分配,利润有限。

但如果你选择贷款贷款买车比全款更划算?揭秘4S店、银行和车主之间的猫腻与利益分配,那就完全不一样了:

• 银行返点:车贷金额的3%-5%,比如你贷款10万,4S店可能拿到三四千。

• 保险返点:贷款一般要求首年必须在店里买保险,保费往往比外面贵两三千,4S店能拿到三成返利。

• 捆绑项目:贷款购车常常会被捆绑买装潢、延保,进一步增加利润。

所以对4S店来说,全款=小赚,贷款=大赚。自然他们拼命推荐你贷款。

我自己买第一台车的时候(12年的朗逸),当时销售就拼命说贷款划算,优惠力度更大。结果我仔细算了一下,贷款虽然车价便宜了几千,但各种手续费、利息、保险一加,最后差不多打平,甚至还多花了一点。

银行为什么愿意干?

银行的逻辑更简单:贷款额大、周期长,它们就能赚稳定利息。

比如10万元贷款,5年还款周期,哪怕利率算在4%左右,总利息加手续费下来,也要六七千。对银行来说,这是一笔稳赚的生意。

但关键点来了:车贷是允许提前还款的。法律上也不可能禁止你提前还,买房贷款都能提前还,更别说买车。

车主真的能“薅羊毛”吗?

理论上可以。流程是这样的:

1. 先选择贷款购车,拿到车价优惠(比如比全款便宜5000)。

2. 上完牌之后,立刻或在一年内提前还清贷款。

3. 银行原本打算收你5年利息,结果只收了几个月,那等于他们亏了。

举个例子:

• 20万的车贷款买车划算吗,全款价20万;

• 如果贷款优惠价19.5万;

• 贷款10万,5年利息大约8000;

• 但你一年就提前还清,只交了1500利息+几百手续费;

• 实际算下来,你比全款买车还省了3500左右。

是不是听着挺香?

但别高兴太早,这里面有坑

1. 提前还款手续费

有些银行会收取3%-5%的违约金。如果本金还剩9万,3%就是2700,直接把你的优惠吃掉了。

2. 4S店优惠收回

很多时候,优惠价是绑定贷款周期的。合同里可能写“贷款必须满12期”,否则4S店有权追收优惠。虽然法律上模糊,但实际操作里,别低估他们的精明。

3. 保险捆绑

贷款买车通常要求在店里买第一年保险,价格比外面高几千。即便你提前还款,这笔钱也省不掉。

4. 资金占用

提前还贷需要一次性拿出大笔现金。如果手里没宽裕的流动资金,贸然提前还,可能影响到生活或投资。

那到底该不该贷款?

我个人的建议是:

• 现金流宽裕、追求省心:直接全款。简单明了,不用和银行扯皮。

• 精打细算型:贷款拿优惠,但确保合同允许提前还清,仔细问清手续费比例。只要成本合算,就提前结清。

• 对利息敏感:建议选择短期贷款,比如1-2年。利息压力小,还能享受部分车价优惠。

我身边就有个朋友去年买BBA贷款买车划算吗,选择贷款拿了车价优惠,结果半年就把贷款全还了,算下来确实比全款便宜了5000多。他自己也说:折腾一圈,就是为了“占点便宜”,但整体体验比全款麻烦不少。

总结

贷款买车到底是不是坑?其实不能一概而论。

• 站在4S店角度:贷款利润更高,他们当然拼命推。

• 站在银行角度:贷款周期长,利息稳定,他们稳赚不赔。

• 站在车主角度:如果你算清楚账、利用提前还款,确实有机会省下一笔钱;但如果糊里糊涂就签了合同,最后多花的往往是你。

一句话总结:全款省心,贷款精算。亏的是不算账的人贷款买车比全款更划算?揭秘4S店、银行和车主之间的猫腻与利益分配,赚的是把细节吃透的人。